|

|

发表于 8-12-2007 11:50 PM

|

显示全部楼层

发表于 8-12-2007 11:50 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 9-12-2007 02:46 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 10-12-2007 12:54 PM

|

显示全部楼层

刚刚有10000股Melati以RM1.46的价钱成交,真是有趣。。。

| Last Done | 1.460 | | Change | -0.050 | | Day High | 1.500 | | Day Low | 1.460 | | Best Buy | 1.460 | | Best Sell | 1.500 | | Volume(Lot) | 240 |

|

|

|

|

|

|

|

|

|

|

|

|

发表于 10-12-2007 01:06 PM

|

显示全部楼层

回复 #163 Mr.Business 的帖子

大手买入?原来有人发现到我的动作

开玩笑 |

|

|

|

|

|

|

|

|

|

|

|

发表于 10-12-2007 01:22 PM

|

显示全部楼层

回复 #164 弹煮 的帖子

|

我对Melati的管理层认识不深,所以虽然现在Melati的股价很低,我却没有足够信心买进。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 10-12-2007 01:29 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 10-12-2007 01:36 PM

|

显示全部楼层

|

大约有一千万股是在11月以RM1.65以上购入的。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 10-12-2007 01:36 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 10-12-2007 10:41 PM

|

显示全部楼层

刚忙完考试,有些时间...所以发表一些看法..

Melati 的 project 可以说大多数是 sub-contract 出去的..可是,为什么sub 出去之后,还可以有这么高的ROE 呢? 如果我没错的话, 这个就是Turnkey Contractor 的长处, 价钱会高一点...

虽然说可以用来leverage 可是,对我来说,整间公司好像空空的...直到他买pandamaran ,才有一些assest.

它整间公司之前, NTA 差不多是trade receivable 和 cash 而以..

我还是觉得不是舒服, 因为melati 就好像是个middle-man 罢了..虽然说, construction 公司最重要的是拿不拿到project 和 它的名声... (这就是我唯一买进它的理由, 但不敢下重本 ... ...

而且还没有什么debt, 应为他是等customer pay 他,他才给 sub-contractor 的...

可是,这间公司却符合 股神的条件, 高roe 和很会赚钱,

还有,我要提的是melati 的 PAR Value 只是50 cent...当convert去rm 1 的时候,在construction sector 里面,应该是属于普通,而不是低估?

[ 本帖最后由 noobita 于 10-12-2007 10:43 PM 编辑 ] |

|

|

|

|

|

|

|

|

|

|

|

发表于 10-12-2007 10:52 PM

|

显示全部楼层

我也想在1.46买,不过买不到。。。只好买1.48,1100SHARES。。。

我也是KAWAN MELATI 了。。。 :)

希望越买越高价! |

|

|

|

|

|

|

|

|

|

|

|

发表于 10-12-2007 11:06 PM

|

显示全部楼层

对,对!

他一定会菊花绽放!!!活该,我亏的几千块终于有价直了!!

8K也就快能再出江湖了!! |

|

|

|

|

|

|

|

|

|

|

|

发表于 10-12-2007 11:07 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 10-12-2007 11:13 PM

|

显示全部楼层

我AGREE你的看法,不过我喜欢MR BUSINESS 的方法,看到有POTENTIAL的股,先买少少。酱才会有心去RESEARCH。

我会在18/12/2007去玩MARIGOLD RM1MIL的CONTEST,希望能赢钱来买更多股。。。

上几个月,我赢了RM100K的KFC奖品,不过卖了只得RM30K,SO我可以买MELATI了,在等好时机。。。

[ 本帖最后由 ckwong8086 于 10-12-2007 11:21 PM 编辑 ] |

|

|

|

|

|

|

|

|

|

|

|

发表于 10-12-2007 11:44 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 11-12-2007 12:38 AM

|

显示全部楼层

无心误导..

我要说的是,你用rm 1.50来买company A 里的rm 0.50 跟 company B 里的 rm1.00, rm1.00 显得跟值得.. 我要说的是, 去比较一下其他construction share...

我觉得KSL跟melati 一杨价格, 可是好像比melati 好一点 .我知道的是dividen rm 0.10, 也是刚买一块400 arces 的地在banting,Klang...跟详细的, 还没有时间研究.. |

|

|

|

|

|

|

|

|

|

|

|

发表于 11-12-2007 01:10 AM

|

显示全部楼层

|

melati是个没volume的股,基本面好也没作为. |

|

|

|

|

|

|

|

|

|

|

|

发表于 11-12-2007 07:00 AM

|

显示全部楼层

|

基本面好,现有交易量低,不就是具有被炒的价值吗?现在是看大老板和炒家有没有这个暗中协定,或者什么时候他需要大量资金。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 11-12-2007 10:51 AM

|

显示全部楼层

OSK开始留意这只股了。初次评价:买进。转贴它05 November 2007的报告上半部:

Melati remains an undiscovered gem in the construction sector, in our view.

Underpin by its strong orderbook of RM1.4bn, we can expect more to come as the

company would “create” projects for itself rather than wait. Given the positive

outlook, we initiate coverage on the stock with a BUY with target price at RM2.48,

citing a 50% upside.

The player. Melati was listed on the main board of Bursa Malaysia in March 2007. Being

the only main board construction stock listed in the past 3 years, we believe this latest

addition have much to offer investors. The company is mainly involved in turnkey

construction with a specialisation in construction management.

Order book. Melati’s outstanding order book currently stands at some RM1.4bn. Our

estimates indicate that this makes up 8.4x and 4.5x FY07 and FY08 revenue respectively

and sufficient to sustain earnings over the next 3 years. We are confident that the

company will be able to replenish its order book by RM400m p.a. From 04 to 07, the

company’s order book grew at a 38.5% CAGR, reinforcing our view.

Getting a slice of the 9MP pie. The company has tendered for some RM1.7bn worth of

jobs, of which >80% falls under the 9MP. Of particular interest, is the flood mitigation

scheme to be launched. Melati is currently involved in a flood mitigation project up north.

Management has indicated to us that its historical success rate has stayed above 30%.

Creating opportunity. We like Melati’s ability to identify certain inherent problems in

existing structures and subsequently, proposing solutions to its potential clients. In

essence, Melati “creates” projects for itself rather than wait for available jobs. Jobs

attained and completed thus far via this method sum up to some RM300m.

Venturing into property development. Melati recently acquired some 99.3 acres of land

in Pandamaran, Klang for RM32m. The mixed development is estimated to have a GDV

of RM500m and should begin construction soon with a target completion by end 2012.

Initiate with a BUY. Our forecasts show a 22% and 30% y-o-y growth in Melati’s

earnings for FY08 and FY09. By tagging FY08 earnings to a 9x multiple, we derive a

target price of RM2.48. Melati is currently trading at 6.0x and 4.6x FY08 and FY09

earnings, or a steep discount to the average 10x to 13x multiples of small cap

construction players. With a 50% upside, we initiate coverage on Melati with a BUY. |

|

|

|

|

|

|

|

|

|

|

|

发表于 11-12-2007 02:09 PM

|

显示全部楼层

原帖由 noobita 于 10-12-2007 10:41 PM 发表

Melati 的 project 可以说大多数是 sub-contract 出去的..可是,为什么sub 出去之后,还可以有这么高的ROE 呢? 如果我没错的话, 这个就是Turnkey Contractor 的长处, 价钱会高一点...

虽然说可以用来leverage 可是,对我来说,整间公司好像空空的...直到他买pandamaran ,才有一些assest.

它整间公司之前, NTA 差不多是trade receivable 和 cash 而以..

我还是觉得不是舒服, 因为melati 就好像是个middle-man 罢了..虽然说, construction 公司最重要的是拿不拿到project 和 它的名声... (这就是我唯一买进它的理由, 但不敢下重本...

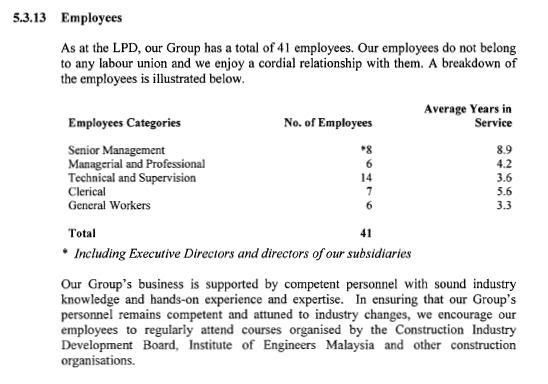

Melati上市时公司只有41名员工! 扣掉书记和工人,真正为公司赚钱的是那28人。所以Melati的资产就是这些员工和合约。Melati要起的话,就要一直拿到合约,合约,合约。。。

|

|

|

|

|

|

|

|

|

|

|

|

发表于 11-12-2007 03:00 PM

|

显示全部楼层

原帖由 m~v 于 11-12-2007 01:10 AM 发表

melati是个没volume的股,基本面好也没作为.

交易量低确实是Melati的致命之处。

如果根据Peter Lynch的买法,有潜能的股买一些来守着研究。

犹记得以前买的Mudajaya放了好久没有起色,一卖掉就三级跳。

所以希望快回酬的投资者可能要失望。

长远看来,Melati还是十分有吸引力的。

另外,要提的是:做电单车要戴头盔,坐车要绑带。设好底线,形势不好时也可以海阔天空。

把钱投在有回酬的股项总比把钱放在鸡肋股好 (弃之可惜,食之无味)。毕竟,人生没有几个十年。 |

|

|

|

|

|

|

|

|

|

| |

本周最热论坛帖子 本周最热论坛帖子

|

3642

3642  63

63