|

查看: 928|回复: 8

|

AIA来信建议我增加保费,求解

[复制链接]

|

|

|

为什么无缘无故要增加保费

为什么无缘无故要增加保费

|

|

|

|

|

|

|

|

|

|

|

|

发表于 14-2-2020 10:53 AM

|

显示全部楼层

发表于 14-2-2020 10:53 AM

|

显示全部楼层

有几种因素导致保费需要提高。

早期投保时选择的保费过低、加上投资回筹效率不高。导致保单很快面对保费不够覆盖费用、投资回筹的补助很快用完。就会有断保的可能。所以公司来信要求加点保费。

至于RM250 月费医药卡算不算便宜很难说。因为不清楚您当初投保时保单设计可以持续到什么时候。选了什么基金。投保内容也不清楚。

保费也会根据性别、年龄、工作性质、投保内容的选项而改变。

2020 开始的保单月费会比较高,因为国家银行规定了要保费有可能持续到选择的岁数 (sustainable)。

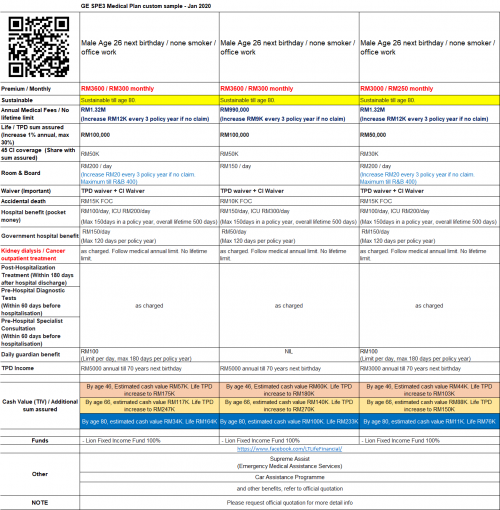

如果不明白可以参考这个估价表。同样或接近的价钱可以有不同的投保内容。

|

|

|

|

|

|

|

|

|

|

|

|

发表于 14-2-2020 12:40 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 14-2-2020 02:04 PM

|

显示全部楼层

很久以前的没有。

现在有2 种。 Stand alone 和 ILP (Investment link plan)

Stand alone 每年给钱。有用没用都是burn 的。比较少附加利益。

年轻的时候超便宜。年纪大的时候就越来越贵。通常后期都会不想给钱。

如果没预算又需要保障的年轻人可以暂时买 Stand alone 医药卡。

ILP 投资型连结医药保单。在买的时候系统就已经根据资料估算要多少月费来维持到投保的岁数。

只要选了稳定的基金通常都不会相差太远。附加利益比较多、可以加的选项也多。比如豁免功能是stand alone 没有的。

如果选了残疾+重疾病豁免,比如中了癌症就无需再给保费。保单依然生效。

前期保费会比 stand alone 高。但因为可以长期维持同保费。所以到后期2 种保单的总付费会很接近。

投资型的因为有现金回筹,在某些时候没钱给保费时可以帮你顶一段时间以确保保障。甚至在紧急情况下当作紧急基金(强烈不建议哦)

现在就用系统算一个来比较。一个满25岁男性投保每年100万无年限的医药卡。

月费RM250 (一年3000),在正常情况下可以持续到 80岁。

到时他已经给了 3000 x 54年 = RM162000.

而保单户口预算有RM98K 现金。可以选择结束拿钱。

如果他拿stand alone 一样是 100 万医药费的话。(只能一次过给年费或者半年,没得选月供)

26 - 30岁每年 RM878

31 - 35岁每年 RM922

36 - 40岁每年 RM1045

41 - 50岁每年 RM1350

51 - 55岁每年 RM1717

56 - 60岁每年 RM1932

61 - 65岁每年 RM3996

66 - 70岁每年 RM5994

71 - 75岁每年 RM8992

76 - 80岁每年 RM13488

在70岁时已经给了RM100K

在76岁时已经给了RM147K

80岁就超过 RM200K 了。。。全burn 的。 还没比较其他利益。

不说意外的话,通常都是年纪大时病痛特别多。投保时需要好好估量自己的预算和需要。也要了解利与弊。

顾问给建议 您来做决定

|

评分

-

查看全部评分

|

|

|

|

|

|

|

|

|

|

|

发表于 14-2-2020 04:48 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 14-2-2020 10:21 PM

|

显示全部楼层

这是 医药卡的成本提高通知,医药卡的成本提高主要是受医药通膨与索赔率的影响

当两者都高的话,就会影响该医药卡的pool fund

一旦pool fund 低于可承受范围的水平,公司将调整医药卡的成本

以便维持医药卡的良好操作。

而公司建议每月提高RM35/月

在信函写到 strongly recommend

就是你可以选择不调整保费

但在不调整与医药卡的成本提高的状况下,

或许保单会比之前的 quotation 看到的岁数更早结束或强迫增加保费。

|

|

|

|

|

|

|

|

|

|

|

|

发表于 17-2-2020 07:07 AM

|

显示全部楼层

|

ILP保费不见得会一直维持在3000, 这就是为什么会来信提高保费。。。而且stand alone前期剩下的保费,如果投资得当,并不会比的回报少 |

|

|

|

|

|

|

|

|

|

|

|

发表于 17-2-2020 07:36 AM

|

显示全部楼层

通常是因为选的fund 不perfom。

还有就是当初把保费设定得太低。以前没有强制要系统把医药保单的保费估算到可以持续到 70岁 80岁。

另外一个就是insurance cost 会随着年纪加。同一个保障,每家公司的 insurance cost 不一样。

所以国家银行强制今年的医药保单估价一定要显现保费 “sustainable 有可能持续” 到选定的岁数。

|

|

|

|

|

|

|

|

|

|

|

|

发表于 18-2-2020 07:53 AM

|

显示全部楼层

|

如果只是买的医药卡,再把多余的钱投资在外面的基金。。。这样就灵活多了 |

|

|

|

|

|

|

|

|

|

| |

本周最热论坛帖子 本周最热论坛帖子

|

变色卡

变色卡 千斤顶

千斤顶 2937

2937  50

50