|

|

发表于 14-8-2015 03:38 AM

|

显示全部楼层

发表于 14-8-2015 03:38 AM

|

显示全部楼层

大马普险成长预测下修

财经 2015年08月13日

(吉隆坡13日讯)由于市场受我国今年消费税实施和令吉匯率趋软的衝击,大马普险业今年首半年的成长放缓至2.3%。因此,大马普险公会(PIAM)决定將2015全年的大马普险业成长预测下修至3-4%,早前定下的目標为成长5.5%至6.5%。

大马普险公会首席执行员林建伟表示,大马2015首半年的普险业毛保费总额成长2.3%,比较去年同期的6.4%成长幅度,有放缓的跡象。

「大马普险毛保费总额成长放缓主要是因为消费税实施后,国內消费情绪受到负面影响,而趋向谨慎的消费模式,加上令吉走势动盪,进而导致大马普险行业的经营环境更具挑战。」

他补充说,国民生活成本上涨也直接衝击汽车保险。汽车保险、火险仍是大马普险业主要收入来源,分別佔45.1%和17.7%。

根据大马普险公会透露,我国普险在今年首半年的毛保费总额(Gross Written Premiums)按年增加2.3%,至90亿7000万令吉。

承保盈利(Underwriting Profits)则按年涨18.40%,至7亿5400万令吉,去年同期为6亿3700万令吉。而今年首半年普险业成长主要还是由车险和火险所带动,车险按年成长2.1,至40亿9500万令吉,去年同期为40亿1000万令吉;火险则按年起5%,至16亿零600万令吉,前期为15亿3000万令吉。

林建伟表示,汽车保险是眾多普险当中,唯一蒙亏的领域,亏损2亿2100万令吉。今年上半年,汽车保险所作出的赔偿为26亿8500万令吉,按年增加3%,前期为25亿9800万令吉。换言之,大马普险每日必须为汽车保险作出的赔偿金额为1470万令吉。

吸引更多外资

大马普险公会主席蔡锡源,针对普险业的进项税(InputTax)回扣事项和早前有所出入做出回应。他说,目前车险的进项税无法回扣,最终將导致车险的亏损扩大。普险公会已经向有关当局上诉,並希望进项税事项可以有转机。

蔡锡源称,大马普险业务整体市场虽然成长有所放缓,不过仍然是有利可图的市场。

他举例,去年大马普险业务的毛保费总额取得170亿9000令吉,对外资而言是一项具有吸引力的市场。因此,不排除有更多的外资进军我国的普险业务。

去年,共有3家外资机构入驻我国的保险业,分別有加拿大財团Fairfax收购苏黎世保险(MCISZurich Insurance)在大马的普险业务的其中51%股权、美国利宝保险(Liberty Insurance Berhad)收购UniAsia普通保险有限公司87%的股权,以及意大利的忠利保险收购马化保险公司(Multi-Purpose Insurans Berhad)的49%股权。【东方网财经】 |

|

|

|

|

|

|

|

|

|

|

|

发表于 17-8-2015 01:51 AM

|

显示全部楼层

保险领域续成长 寿险伊险各领风骚

财经 2015年08月16日 | 记者:陈琪梅

大马保险领域可分为两大区块,包括传统保险及伊斯兰保险。而当中又再分为普通保险或人寿保险。大马市场当中有33家保险运营商,当中可分为3种类型,即人寿保险、普通保险及综合保险(即前两者合体)。

分析员认为,整体而言,大马保险业务將持续成长。当中,基于寿险市场的渗透率仍处於偏低水平,因此,看好寿险领域多于普险。而相比传统及伊斯兰保险领域,后者的低成本高赚幅,预期將比传统保险业务更有看头。联昌国际投行分析员给予大马保险领域「增持」的投资评级,並指出选择保险股应以涉足海外市场及伊斯兰保险市场的公司为主。

2009至2014年期间,传统保险领域的保费成长缓慢,普通保险新保费的复合成长率(CAGR)为7.7%,而人寿保险则仅有区区的3.5%。联昌国际投行分析员预期在2015至2016年,保险保费將只有单位数的成长,其中普险保费成长预计是5%至6%,而寿险则为7%至8%。

分析员认为,寿险保费成长预期更高,原因在於这个领域的渗透率仍低,相信会有更大的成长空间。

而分析员更看好,伊斯兰保险领域的成长。2009至2014年间,伊斯兰普通保险保费的复合成长率(CAGR)达到有15.5%,另外,伊斯兰家庭保险保费则取得9.7%的成长。

展望未来,分析员预计2015至2016年,伊斯兰保险的保费將取得双位数成长,伊斯兰普通保险保费预计成长10%至12%,而家庭保险则为12至15%。

伊斯兰保险的成长预期比传统保险为佳,因为伊斯兰保险相对较低的成本比例,尤其是索赔比例,加上,伊斯兰保险业者的承保赚幅更高,2014年的普通伊斯兰保险为18%,而伊斯兰家庭保险的赚幅更达26.6%。该比例高於普通保险的11.8%及人寿保险的15.2%。

分析员在该领域中的首选股为Tune保险(TUNEINS,5230,主板金融股)及大马伊斯兰保险(TAKAFUL,6139,主板金融股)。前者拥有高赚幅及快速成长的旅游保险领域,而后者则是唯一一家纯伊斯兰保险公司。

普险保费成长减速

普通保险领域的总保费在过去5年的成长率维持在6%至9%的较低水平。更甚的是,在过去3年的成长更明显减速,从2012年的9%,到2013年的8.1%,再到2014年的6.5%。2014年,该领域的总保费为147亿令吉。

在2010年,总保费成长对国內生產总值成长为1.05倍。隨后3年逐渐扩大,2011年为1.32倍至2013年的1.71倍。分析员认为,这是因为受到房產市场发展蓬勃,强劲的產业销售,推高火险业务急速成长所带动。儘管如此,这比例在2014年回落至1.08倍。分析员预期这比例接下来將回到约1.1倍正常水平。

汽车保险是普险领域最主要的一环,在2014年共占总直接保费的47%。火险则为贡献第2大的业务,佔17%,紧隨其后的是医疗保险的14%,其余的则在10%以下。

普险领域的总索赔率从2010年的62.6%,下滑至2013年的56.2%。分析员预计,索赔率將继续下滑。

除了保费之外,保险公司收入来源还包括投资收益。其投资收益在2010至2014年成长4至6%。分析员认为,这个成长率在普通保险公司中是可持续的,但仍取决於资本市场的走势,以及利率水平。而总投资收益在2014年相对较高,有10亿令吉,占盈利的63.6%。

人寿保险渗透率低

虽然大马的人寿保险渗透率较其他国家低,理论上应该取得更高的保费成长。不过,寿险领域过去5年的成长却没有达到预期的水平。

这期间,寿险领域的成长速度並不一致,介於4%至10%。

寿险的新业务保费成长率让人失望。在2010年成长11.3%,但是,在2014年则收窄至9.6%。此外,该领域的新业务保费甚至在2011年及2013年分別下滑5.8%及0.4%。

若与其他先进市场相比,大马的人寿保险市场渗透率確实较低,从总人寿保费对国內生產总值比例可见一斑,在2011年,大马的总人寿保费对国內生產总值比例为3.3%,而台湾、香港、日本及韩国则分別为13.9%、10.1%、8.8%及7%。

不过,东南亚国家的寿险渗透率普遍较低,最高的有新加坡的4.3%,而最低的则为越南的0.7%。

分析员指出,大马寿险领域总保费在2009至2014年期间的5年复合成长率为3.5%。分析员认为,这主要是因为人们对寿险的醒觉意识低。因此,相信需要更长的时间才能达到全面渗透的局面。

伊斯兰普险未来3年成长12%

伊斯兰普通保险保费在2009至2014年期间录得15.5%的5年复合成长率,是同期人寿保险保费7.7%成长的一倍。

其在2014年对整个保险领域的贡献扩大13.3%至22亿令吉,与普通保险的14.7%总保费贡献率不相伯仲。

该领域取得让人满意的成绩,主要归功於人们对伊斯兰保险產品的认知提高。

分析员相信,伊斯兰普险成长率將会在未来2至3年保持在10%至12%,是普通保险总保费成长率的双倍。

在该领域中的汽车保险是最主要的贡献来源,占2014年伊斯兰普险总保费贡献的60%,紧接著下来是火险及医药保险,分別占20%及10%。

伊斯兰普险领域的总索赔在2010至2013年取得双位数成长。整体而言,2014年的伊斯兰普险领域的总索赔率为47.9%,优於普通保险领域的57.2%。

该领域的承保利润,在2011至2014年期间呈上升趋势,由9.1%节节上升至18%,并明显高於普通保险的11.8%。

但在承保赚幅上涨的同时,营运盈利则下滑4.8%。原因主要是资本收益及其他收入暴跌73.9%及66%。

家庭伊险 成长放缓

在伊斯兰家庭保险方面,其新保单保费成长波动更大。

从2012年的28.9%,大幅放缓至2013年的2.6%,并在2014年再度放缓2.9%。

分析员认为,2013至2014年的保费成长放缓的原因是政府部门人员的个人贷款成长疲软所致,这些借贷人大多数购买伊斯兰家庭保险,以防在无法支付贷款时获得保障。

分析员预测,该领域在2015年將成长12%至15%。

分析员相信,大部份躉缴单期保费的用途为保障投保人可偿还贷款,包括房屋及私人用途借贷。

因此,当个人贷款在2013至2014年因国家银行收紧贷款政策而下滑时,躉缴保单保费佔总保费的比重下滑至2014年的78%。

正面而言,伊斯兰家庭保险在总收入当中,78.7%来自凈保费,而12%则为投资收益,而另外的9.3%则来自资產及杂项收入。

此外,伊斯兰家庭保险因凈佣金及管理开销比例下滑,因此该领域的承保赚幅由2013年的25.6%上升至2014年的26.6%。

索赔率 降息 保险业2大风险

大马国內生產总值今年料放缓至5%,原因包括消费税实行所带来的影响、油价下滑,以及出口减弱。

分析员表示,「消费税落实料不会对该领域带来太大伤害,因为保险產品內所含的消费税將转嫁到客户身上。」

不过,除了税务本身之外,其所將带来的影响包括,一,消费者情绪受影响进而拉低保费成长率;二,保险公司需僱用更多的员工来解决消费税务相关的行政工作。

索赔金额是该领域最大的成本开销,占普通保险及伊斯兰保险保费的57.2%及47.9%。即使保险公司尽量提高索赔门槛试图降低索赔率,但一些事故如,火灾及水灾的发生,不在他们的控制范围。而索赔率增加將导致保险公司的盈余受到压缩。

此外,保险公司还需共同承担大马汽车保险联营(MMIP)的亏损。任何MMIP的亏损都可拖累保险公司的盈利表现。

保险公司的投资收益是来自他们於固定收益证券中所获得的盈利。因此,利率下调可导致保险公司固定收益投资组合的收益率下跌,进而影响其投资收益、营业额,乃至盈利。虽然如此,分析员相信,大马隔夜政策利率今年內不会改变。

然而,若经济成长比想象中缓慢,国行可能降低利率,不过,分析员表示,短期內并无此顾虑。相反的,若未来大马隔夜利率上升,保险公司將从中受惠。

基於分析员对富时综合指数年末达到1800点的预测,该领域的上行空间受限於2.2%。若市场表现逊於预期,那保险公司今年的投资收益將会走弱。

今年上半年马股下滑3.1%,截至上週五,综合指数更已经跌破1600点大关,而市场情绪仍处於疲弱状態。

首选Tune保险 大马伊险

Tune保险是分析员的首选保险股,因其涉足超过20个国家的保险领域,其次是该公司在旅游保险领域的高赚幅及成长迅速。自从在2013年上市之后,该公司收购了泰国保险公司的股权,并在中东建立了新联盟。目前大马仍未有保险公司达到像Tune保险在区域的活跃性。分析员看好该公司原因包括:

一,其在领域中的旅游保险业务成长迅速;

二,该公司在泰国持49%股权的非人寿保险业务前景良好;

三,在印尼的收购案,以及四,与更多其他航空结盟。

该公司的股价从年头至今下滑10%,按年下挫34.3%。其中原因包括近期股票市场的下行趋势,不过,另外该公司本身亦存在不良因素,包括:

一,该公司主要股东Tune集团欲出售其股份;

二,亚航客户量减少导致该公司今年首季业绩不理想;三,有关亚航的负面新闻,以及四,去年年底首席执行员离职。

分析员对该公司的未来成长如中东及印尼的业务保持正面看法,因此,目前股价下滑正是进场的时机。同时,分析员给予该股「增持」的投资评级以及目標价2.80令吉。

买入大马伊险

大马伊斯兰保险是唯一迅速发展的纯伊斯兰保险產品公司。

此外,分析员看好的原因包括该公司每股盈利在2014年至2017年的3年復合成长率预计为15.6%。

此外,该公司的利好因素还包括2014年股本回酬率(ROE)为强劲的24%,而2015至2016財政年预计为26%至27%;以及所涉足的保险业务范围较广,包括人寿及非人寿保险。基於上述原因,分析员基於该股「买入」的投资评级,目標价为4.39令吉。【东方网财经】 |

|

|

|

|

|

|

|

|

|

|

|

发表于 3-12-2015 11:51 PM

|

显示全部楼层

業績符預期‧保單續成長‧保險股獲利看俏

2015-12-03 10:34

(吉隆坡2日訊)大馬保險股最新業績符預期,分析員基於承保收入和新保單繼續增長,預期保險股接下來季度的盈利將繼續揚升,保持領域正面評級。

MIDF研究表示,該行所分析的3隻保險股,第三季業績表現都和預期相符,其中TUNE保障(TUNEPRO,5230,主板金融組)淨保費收入增長19%,表現最佳,主要由於全球旅遊和火險業務錄得雙位數成長。

淨利方面,倫平資本(LPI,8621,主板金融組)和大馬回教保險(TAKAFUL,6139,主板金融組)持續嚴控成本和索償,令首9月核心淨利分別增長8%和7%,至於TUNE保障首9月淨利平平,第三季則告下滑,因更高管理開銷和一次過的重塑品牌成本。

在7家上市的保險公司中,只有4家公司承保獲利,其中安聯保險(ALLIANZ,1163,主板金融組)在所有業者當中擁有最高淨保費收入。

由於業績符預期,MIDF保持財測和評級不變。

儘管一些公司淨利疲軟,但整體收入和新保單量繼續增長。同時,大部份保險公司的首9月平均承保盈利大幅改善約63%,因此對該領域保持正面評級。

MIDF唯一建議買進的保險股為TUNE保障(TUNEPRO,5230,主板金融組),至於大馬回教保險及倫平資本雖受看好,但股價已充份反映價值,這3家公司都具有良好的潛在盈利成長空間、固有的承保收益及賺幅素質,同時派息率逾50%。

明年價格浮動

車險火險更具競爭性

雖然從明年開始車險及火險將採用浮動價格制,但MIDF認為,這可使有競爭力的保險業者增加市佔率,在價格開始浮動後,保險公司會推出更多價廉物美的產品迎合市場。

該行預計保險業這將會在企管及營運上下功夫以抵銷價格戰衝擊。

同時,保險業有3大利好因素支持成長,分別是保費收入提昇、宏觀經濟穩健及部份保險業者賺幅成長。

根據MIDF研究,在本地需求及大眾對保險意識提高下,2015上半年保險業成長穩健,成長3.67%至232億令吉,高於2014上半年及2014下半年的223億令吉及231億令吉高。

在人壽保險方面,目前保險業距離2020設下的50%滲透率還有一段距離,這表示人壽保險還有不少的成長空間。

雖然伊斯蘭保險在2015上半年已成長12.2%至34億令吉,MIDF認為,全年計算伊斯蘭保險業務會成長11.9%,在2016及2017年則分別成長12.7%及14%。

不過,根據國行最新報告,第三季承保收入從次季的7千200萬令吉下跌至6千970萬令吉,因火險索償增加。普險業者營運收入降低,因投資收入重挫29.3%至5億5千680萬令吉,壽險業者更面對4億1千600萬令吉赤字(去年同期為獲利38億令吉),因債券投資帶來更高的估值損失。

在經濟方面,儘管國外因素不明朗,但MIDF研究預計在2016年及2017年大馬經濟仍成長5.0%及5.2%,大馬經濟將在明年第二季回溫,主要因私人消費帶動。(星洲日報/財經‧報導:李勇堅、陳林德) |

|

|

|

|

|

|

|

|

|

|

|

发表于 4-12-2015 12:16 AM

|

显示全部楼层

惠誉:资本强劲 明年保险业稳健

财经 2015年12月03日

(吉隆坡3日讯)国际信评机构惠誉(Fitch)认为,在强劲的资本水平支撑下,大马保险与伊斯兰保险领域2016年將维持稳健。强稳的资本也將支撑行业的保费成长,和经济成长放缓之际,承保活动潜在的波动局面。

惠誉在今天的一份报告中指出,强劲的资本水平是建立在国行(BNM)稳健的监管框架和最低资本要求上。近几年一系列的监管条例重组,是为提高本地业者的竞爭力,为开放市场和东盟经济一体化做好准备。

该领域2015年上半年的风险资本適足率达到了239%,远高於最低要求的130%。

受到消费税(GST)影响,上半年汽车销售和私人消费减少,拖累了普险保费成长。儘管如此,惠誉相信国內稳定的需求和低保险渗透率,將继续支撑普险领域成长。

专注医疗退休规划

投资连结保单料在低利息环境下维持强势,但惠誉估计保险公司会更专注於医疗和退休规划相关產品,来迎合不断增长的人口数量和医药费用。

强制购买保险的汽车,面对高索赔问题,持续对普险业者的赚幅带来压力,唯部份可被火险和非汽车普险盈利抵销。

而明年开始对保费率取消管制带来的影响有利有弊:汽车保险业者拥有更大的订价力,但火险领域的竞爭將会提高,进而拖累盈利。

另一方面,在度过沉寂的2015年后,明年保险领域的併购活动料会增加。

在2013年,保险业者被规定须在5年內分拆寿险和非寿险业务,为併购活动的主要推动力。目前国內还有8家伊斯兰保险公司和4家保险机构,仍未对此作好准备。【东方网财经】 |

|

|

|

|

|

|

|

|

|

|

|

发表于 9-12-2015 02:39 PM

|

显示全部楼层

5年扩大市占至5% 苏黎世冀保费倍增至30亿

财经新闻 财经 2015-12-09 12:50

(吉隆坡8日讯)大马苏黎世保险(Zurich Insurance Malaysia)设下目标,将目前15亿令吉的保费,倍增至30亿令吉。

总执行长菲利普史密斯今日出席“正确饮食玩乐”的推介节目后,在记者会上如是指出。

他说,公司也计划在未来5年扩大市占率,从现有的3.5%,提升至5%。

“如果和其他的保险公司对比,我们仍相当资浅,因甫进军大马4年。”

他透露,公司的策略是计划在小镇和二级城市开拓市场,同时,也在首都吉隆坡扩大立足点。

配合即将落实的东盟经济共同体(AEC)有助推广中小型企业,菲利普史密斯指公司目前已有合适的产品,迎合中小企的需求。

他说,中小企稍微与众不同,需要特别的保险保障。

“它们要的不是超级复杂的保单,而是可以快速处理并保障资产的保单。”

他点出,公司目前有一项名为Optimuz的产品,特别为中小企而设,能提供8种不同的保障,以迎合中小企的需求。【南洋网财经】 |

|

|

|

|

|

|

|

|

|

|

|

发表于 7-1-2016 10:34 PM

|

显示全部楼层

前景可期‧法規變動‧惠譽:伊險現併購潮

2016-01-07 08:59

(吉隆坡6日訊)評級機構惠譽(Fitch)認為,行業前景可期,加上金融法規變動,預期伊斯蘭保險和普通保險領域會出現更多併購活動。

惠譽發表報告表示,隨著市場開放,監管機構為提昇大馬業者的全球競爭力而“鬆綁”。

惠譽指出,法規的變動,或許會在短期內給部份業者造成資本提昇壓力,但預期這些公司的資本會逐步改進,而規模較小的業者或許需要尋找策略投資者或其他資金選項。

近期法規不斷在改變,包括“鬆綁”費用管制,這對大馬伊斯蘭保險業而言是一大利好消息,因為這有助於伊斯蘭保險鞏固區域市場。

根據國行的數據,大馬是最重視伊斯蘭保險的東盟國家,東盟市佔率為71%。在大馬,一共有12家註冊伊斯蘭保險公司。

2015年首半年,家庭伊斯蘭保險額佔壽險業新保單比重提高到29.7%,比2014年底增加7%。普通伊斯蘭保險方面,比重提高到11.6%,按年增長1%。

大馬伊斯蘭保險領域成長比傳統保險領域成長還要來得高。

截至2015年6月為止,普通伊斯蘭保險及家庭伊斯蘭保險分別增長8.3%及9.7%,相比下,普險和壽險分別增長6.6%和微跌0.4%。

惠譽認為,在人口的增加及政府大力的支持下,伊斯蘭保險預期來年仍可取得成長。

此外,更多新穎的保險產品及代理商可讓市場更加容易接受相關保險產品。(星洲日報/財經) |

|

|

|

|

|

|

|

|

|

|

|

发表于 24-1-2016 06:26 PM

|

显示全部楼层

服务创新效率 普险业3招应变

财经 2016年01月24日 | 记者:王生旺

在內外不利因素夹击下,大马普险公会(PIAM)去年8月將2015年的行业成长预测下修到3至4%,相比早前定下的目標为成长5.5%至6.5%。普险市场的表现紧贴经济景气循环,换言之,去年的经济成长,直接影响普保领域的表现。

MSIG保险(大马)有限公司首席执行员蔡锡源认为,该行业今年仍会有许多的挑战,但业者可以通过改善服务,產品创新及提升效率,应付市场的变化及竞爭。

受到消费税(GST)实施和令吉匯率趋软的衝击,大马整体消费情绪在过去一年陷入低迷,直接影响大马普险领域的保费成长表现。同时,不断有海外保险公司进军大马市场,普险市场竞爭加剧。

跨国公司抢滩 市场百花齐放

蔡锡源接受《东方財经》访问时认同,2016年普险市场会持续面对不少挑战,而海外保险公司仍会继续进入大马市场,但他相信,普险仍会取得类似2015年的成长表现。

蔡锡源亦是大马普险公会(PIAM)主席。他指出,对於海外保险公司而言,大马市场仍有一定吸引力,这也是近年来许多跨国保险业者纷纷將业务扩大至大马的原因。大马市场的普险渗透率仍未饱和、个人可支配收入则持续提高,中產阶级也日益扩大,都是海外普险公司相中大马的原因。

因此,他相信,海外保险公司仍会陆续加入大马普险市场,分一杯羹,而行业的竞爭自然也会隨之增加。

而他认为,这样的发展对於大马普险市场及消费者而言,都是一件好事。

他指出,普险领域是一个自由市场,更多参与者才能够百花齐放,有竞爭才能带来进步,海外新业者將可以促进行业的创新。当普险公司提升產品质量,业者及消费者均能从中受惠,並且也会提高大马普险渗透率。

过去几年,多家本地普险业者选择脱售业务予海外业者或有银行背景的机构,一些则通过合併或引入策略性伙伴,壮大本身的实力。近期业內的并购活动包括之前上市的天安亚洲保险(KurniaAsia)將业务脱售予AMG保险,联昌国际將CIMBAviva脱售予SunLife,Liberty保险收购UniAsia等。

小型公司压力大

部份脱售业务的业者表示,更高的资本要求是促使他们寻求脱售及与海外业者合作的原因之一。

蔡锡源不否认,小型公司在这竞爭剧烈的环境下,將承受更大的压力,但他认为,一些小型公司或许可考虑趁势脱售业务。

同时他也指出,若是有合適的併购机会,MSIG保险也会考虑通过这样的行动,进一步壮大公司的规模,及巩固其在市场的地位。

MSIG保险是三井住友海上火灾保险株式会社(Mitsui Sumitomo Insurance Company)的子公司,而后者则是日本上市的MS&AD保险集团旗下公司。不过,MSIG保险目前並未考虑在大马交易所上市。

有挑战有商机

另外,针对过去一年,本地市场受到消费税、令吉及大宗商品价格走软影响,消费情绪明显疲软,这也直接影响普险业务的销售表现。

展望2016年,蔡锡源预测,普险市场仍会面对不少挑战,包括生活成本提高、令吉疲软、赔偿率增加,及专业人才短缺等挑战。

过去一年令吉对美元贬值近20%,进入2016年,贬值的幅度虽然已经缓和下来,但仍处於低水平。许多经济学家预期,这样的情况將持续一段时间。而百物腾涨,电费、公共交通,大道收费样样上涨,让人们缩紧腰包,企业暂缓投资,活动减少等,都对普险领域带来衝击。

此外,人才不足也是行业的一大问题,蔡锡源指出,「普险领域面对专业人才不足的情况,如专业数码设计师及精算师,这些职位难以寻找专才来担任。」

在面对经济放缓的挑战的同时,市场一些新的发展是否將对行业带来新机遇?

其中,东盟经济共同体(AEC)在2016年正式展开,这对於大马普险公司而言,將会带来什么样的商机?

蔡锡源认为,东盟確实是一个新商机,但是所带来的效应,预期至少要5年才能看见,主要是东盟国家內的普险条例並不相同,经营模式不一样,这方面仍有待调整。

因此,本地的保险业者需要等待完整的东盟保险领域条例框架出台之后,才能更好的进军东盟市场,而再保险业务相信將会业者看重的一块。

MSIG专注普险 2策略拼成长

展望MSIG保险(大马)前景,蔡锡源指出,该公司將会持续专注非汽车及汽车普险业务,而公司的目標是交出跑贏大市的成长表现,营运效率及强稳的团队將是支撑公司成长的关键。目前,MSIG保险的非汽车及汽车保险业务,佔营业额比重分別为55%及45%。

蔡锡源相信,更好的服务及效率,对保险公司而言十分重要。

他透露,MSIG保险会加强公司服务,如索赔速度、更快的处理保单,及增加更多的附加价值服务予顾客。

他相信,公司强大的工作团队,能更快及有效的执行所定下的新政策及工作內容,这是提升公司整体营运效率的主要因素。

去年11月23日,MSIG保险获得2015年亚洲保险领域「年度最佳普险公司奖」。

蔡锡源表示,作为大马普险公会主席,他很高兴通过MSIG保险获得此奖项,为行业作出好的示范。

他也表示,此奖项也是对公司努力的一种肯定。同时,他也鼓励更多大马普险公司参与这类的奖项活动,朝更高的服务及管理標准前进,以带给顾客更好的服务。【东方网财经】 |

|

|

|

|

|

|

|

|

|

|

|

发表于 5-3-2016 01:19 AM

|

显示全部楼层

今年普险领域料成长2.5%至3.5%

财经 2016年03月03日

(吉隆坡3日讯)在原產品价格疲软衝击国內市场情绪,以及大马经济成长放缓的情况下,大马普险公会(PIAM)预测,2016年普险领域的成长將介于2.5%至3.5%,而去年的增幅为2.3%。

大马普险公会主席蔡锡源指出,隨著政府在1月份修订2016年预算案,把今年国內生產总值(GDP)成长预测下修至4%至4.5%,加上国际原油及原產品价格低迷和消费税效应,將拖累2016年普险领域成长。

他补充,上述不利因素衝击国內市场情绪,今年初汽车销售量也因此按年走跌,意味著2016年上半年普险领域前景不明朗。

「我们是基于今年下半年情况会好转的预期下,做出以上成长预测。另外,我们也將关注上半年普险领域的成长,然后再调整全年成长预测。」

该公会曾在去年上半年领域成长仅取得2.3%低水平时,把2015全年成长预测从5.5%到6.6%,下调至3%到4%。

蔡锡源是在大马普险公会2015年领域表现媒体匯报会上,发表以上谈话。

根据大马普险公会,我国普险业去年的毛保费总额(Gross Written Premiums)按年成长2.3%,至174亿8500万令吉,2014年为170亿9000万令吉,低于其全年预测的3%至4%成长。

对此,该公会首席执行员林建伟解释说,这主要是因为一家保险公司將医疗保险类別从普险改为寿险,导致去年医疗保险写下4%的负增长率,拉低整体领域成长。

「若不將此纳入计算,医疗保险实际上將按年成长15%,该行业全年成长將从现有的2.3%,提高至3.2%。」

虽然毛保费总额取得增长,但普险领域承保盈利却从去年的14亿8800万令吉,下跌至14亿6100万令吉;营运盈利也自24亿7400万令吉,下滑至22亿6600万令吉。

车险亏损扩大

林建伟指出,汽车保险是唯一蒙亏的领域,亏损扩大至2亿9200万令吉,2014年的亏损为1亿6600万令吉。同时,车险索赔按年上升5%,至53亿令吉,意味著普险业者每天须赔偿1450万令吉。

蔡锡源解释,关税局不允许普险业者索取进项税(ITC)导致其需额外承担1亿5000万令吉成本、令吉疲软推高汽车零件价格,及医疗服务费用增加,都造成保险业者需支付更多索赔金额,拉低车险利润。

针对新车险投保架构进展,林建伟表示不便透露详情,但该公会已经將意见提呈予国家银行参考,相信国行会在近期內公佈有关详情,並会给予业者一段適应期。

国行自2012年开始逐步及合理调涨车险保费,以改善理赔程序,进而加强保险领域的自由化。

同时,国行也计划在2016年依据风险评估结果作为定价考量。【东方网财经】 |

|

|

|

|

|

|

|

|

|

|

|

发表于 13-3-2016 06:29 PM

|

显示全部楼层

保险 伊险公司今年成长料减速 未来盈利可观

财经 2016年03月13日 | 记者:林秋萍

检视去年末季业绩,马股掛牌的9家保险和伊险公司的合计核心盈利为2亿6600万令吉,按年和按季分別成长22.6%和35.7%,取得不俗的表现。

分析员指出,马股保险和伊险公司去年末季业绩改善,主要是因为合计净保费按年成长5%,至24亿令吉。

不过,该9家保险公司2015年的合计核心盈利则按年微跌0.69%,至10亿6000万令吉,儘管全年的合计净保费按年微起3%,至92亿令吉。

展望未来,分析员认为,保险和伊险今年的成长步伐预计將放缓,不过,该领域长期的成长潜能良好,意味著业者在未来可交出较佳的盈利表现。

与此同时,分析员表示,保险和伊险业者將继续加强它们的產品和合理化营运开销,以便可以在艰鉅的经济环境,维持盈利。

因此,分析员对该领域的前景保持正面。

上季表现强劲 財测上调

MIDF研究分析员指出,他所追踪的3只保险和伊险股,其中2只去年末季的盈利表现超越预期。

该2只股分別是伦平资本(LPI,8621,主板金融股)和TUNE保险(TUNEPRO,5230,主板金融股);而他所追踪的伊险股--大马伊斯兰保险(TAKAFUL,6139,主板金融股)去年末季的盈利表现,则符合预测。

该分析员说,由于以上3家公司去年第3季净利表现仅符合预期,所以其中2家公司在去年末季取得超越预期的净利表现,確实捎来了正面的惊喜。

他补充道,TUNE保险和伦平资本去年末季的核心净利,分別按年成长29%和14%,至2350万令吉和6530万令吉。而大马伊斯兰保险去年末季净利则按年下跌2%,至3640万令吉。

「TUNE保险去年末季核心净利跑贏我们的预测,主要是其全球旅游保险和普险的净保费取得双位数成长;至于伦平资本强于预期的净利表现,反映了该公司强稳的火险和车险毛保费。」

盈利將改善

隨著保险股在去年末季交出强劲的表现,MIDF研究分析员预测,它们的盈利將在今年进一步改善,预计盈利表现可取得合理的增幅。

有鉴于此,该分析员將伦平资本和TUNE保险的2016財政年盈利预测,分別稍微调高4.6%和4%。

他补充说,以上的盈利预测调整已经將潜在风险计算在內,例如大马经济成长放缓,可能衝击保险和伊险业务表现。

调整了伦平资本和TUNE保险的盈利预测之后,该分析员也调高了该两只保险股的目標价。

他將伦平资本的目標价从原本的13.66令吉,调高至15.81令吉;同时,也將TUNE保险的目標价从之前的1.86令吉,上修至1.89令吉;不过,分別维持它俩「中和」和「买进」投资评级。

上週五(11日)闭市时,伦平资本报14.98令吉,与MIDF研究给予的目標价15.81令吉相比,该股仍有5.54%的上涨空间。

此外,TUNE保险在上週五以1.38令吉掛收,与MIDF研究的目標价1.89令吉比较,该股的潜在上涨空间为36.96%。

除了MIDF研究追踪的以上3只保险股,在马股掛牌的另6只保险股,分別是安联保险(ALLIANZ,1163,主板金融股)、马联保险(MAA,1198,主板金融股)、宏利保险(MANULFE,1058,主板金融股)、马化资本(MPHBCAP,5237,主板金融股)、太平洋与东方(P&O,6009,主板金融股)和MNRB控股(MNRB,6459,主板金融股)。

TUNE保险涨最多 马化资本最差

从年头至3月11日(上周五),9只保险股的股价表现起落参半,当中股价涨幅最大的是TUNE保险,而股价表现最差的则是马化资本。

TUNE保险年初至今的股价扬升了6.98%,至1.38令吉。

除了TUNE保险,同期仍有另外4只保险股的股价呈涨,它们分別是:大马伊斯兰保险起2.31%,至3.99令吉;宏利保险涨1.71%,至2.97令吉;马联保险升1.6%,至95仙;以及安联保险起0.95%,至10.60令吉。

至于呈跌的保险股共有4只,除了马化资本,其余的3只,分別是:下跌6.84%,至14.98令吉的伦平资本;MNRB控股跌6.45%,至2.90令吉;以及太平洋与东方挫5.59%,至1.35令吉。

安联保险估值最便宜

另一方面,根据《彭博社》提供的数据,9只保险股的平均本益比为13.98倍,高于马股金融指数的12.52倍本益比,但是低于富时大马综指的17.85倍本益比。

在9只保险股之中,估值最便宜的是安联保险。

该股的本益比仅5.75倍,是本益比唯一只有单位数的保险股;而估值最贵的则是大马伊斯兰保险,其本益比高达20.87倍。

剩余7只保险股的本益比则介于10.62倍至16.87倍。

整体业务稳健 加强產品保盈利

MIDF研究分析员指出,马股9家保险公司在去年末季的合计核心盈利表现有所改善,达到2亿6600万令吉,按年和按季分別强稳成长22.6%和35.7%。

9家保险公司去年末季盈利取得成长,主要是由表现不俗的合计净保费支撑,即按年成长5%,至约24亿令吉。

然而,2015全年而言,仅管合计净保费按年成长3%,至92亿令吉,但是9家保险公司的合计核心盈利则按年微跌1%,至10亿6000万令吉。

分析员指出,伊斯兰保险的保费收入取得显著的成长。

伊斯兰保险的保费收入在2015年,按年稳定成长5.8%,至80亿令吉,主要是因为伊斯兰普通保险收入按年强劲成长13.9%,至17亿令吉。

与此同时,普险和寿险的净保费收入也按年成长3.3%。

合理化营运开销

他补充道,整体上,保险与伊险业务活动依然稳健。

有鉴于此,他重申保险和伊险业「正面」投资评级。

他称,儘管保险和伊险公司的成长步伐预计將在今年放缓,但是该领域的长期成长,將反映保险与伊险公司未来盈利会有更好的增长。

「此外,我们预计保险和伊险公司將加强它们的產品,以及合理化它们的营运开销,以便可以在艰鉅的营运环境,维持它们的盈利表现。」

目前,在该分析员追踪的3只保险和伊险股当中,仅TUNE保险获得「买进」投资评级;不过,他建议投资者「守住」大马伊斯兰保险和伦平资本,因为它们拥有:一、未来盈利成长正面;二、良好的承保盈利和赚幅素质;三、大方的派息率,即超过50%。

不过,该分析员也不忘提醒保险和伊险领域的潜在风险,包括:一、条例更改;二、利率走势將影响保险公司的投资组合回酬和產品定价;三、车险和火险开放收费制度(detariffication)引起的激烈竞爭;四、索偿率比预期高。

【东方网财经】 |

|

|

|

|

|

|

|

|

|

|

|

发表于 3-4-2016 02:17 AM

|

显示全部楼层

RAM: 市场不明朗 今年保险业料缓增

财经新闻 财经 2016-04-01 09:50

(吉隆坡31日讯)在金融市场不稳定及行业充满挑战之际,大马评估机构(RAM)预计,我国今年的保险和回教保险领域增长会走缓。

该机构预计,国内寿险保费料增5%、普险介于2至3%、回教保险则是4至5%。

文告指出,在经济走缓和消费者情绪疲弱时,保险和回教保险业者均无法幸免于难。

去年,普险总保费仅按年扬1.7%,至150亿令吉,而寿险保费表现则稍好,走高5.4%,至374亿令吉。

虽然回教寿险持续以8%的步伐增长,但回教普险的增长却走缓至6%,分别报70亿和23亿令吉。

中期前景俏

整体而言,领域净利减少了13.8%,因在波动市场内,索赔金额、佣金和管理开销的增长速度,都比保费增长和投资回酬要快。

不过,尽管近期势头疲弱,但领域的中长期前景却依旧看俏,归功于保险渗透率低、消费者意识提升,和更佳的产品创新与经销。

此外,保险和回教保险业者的资本水平和储备依旧稳健,领域也有强稳且谨慎的监管框架,促使大马评估机构估计该领域前景稳定。【南洋网财经】 |

|

|

|

|

|

|

|

|

|

|

|

发表于 3-5-2016 11:24 PM

|

显示全部楼层

专注乡村销售便宜保单 回险今年可增10%

财经新闻 财经 2016-05-03 07:21

(吉隆坡2日讯)大马回教保险协会(MTA)指出,保险公司专注在乡村地区销售更便宜的保单,有助我国回教保险领域,在今年录得10%增长率。

彭博社引述MTA主席阿末里兹兰谈话报道,保险业者进军小型回险市场,加上营运架构的自由化,将推动今年的回险保单扬升10%,至505万张,优于去年的4.3%涨幅。

同时,政府积极把目前55%的保险渗透率,在2020年推高至75%的举措,也支撑了市场需求。

“虽然在整体保险领域中,回险所占的规模不大,但回险的增长前景依然相当正面。”

他续称:“近25%的大马人民住在乡村,且当中大部分都是穆斯林,因此,销售回险的公司可为很大比例的人民捎来佳音。”

至于非回教保险,阿末里兹兰预期,这方面的保单将在今年微涨1%,超越截至去年的1256万张。

消费者了解不足

此外,大马回教保险(TAKAFUL,6139,主板金融股)董事经理拿督莫哈末哈山点出,回险目前的增速,已逊于2013年的8.3%增长率,归咎于机构销售的扩展与发展步伐放缓。

“同时,消费者对回教保险的认识和了解不足,且不愿从传统保险转向回险,也拖累该领域的发展。”

因此,阿末里兹兰认为,如果要在2020年,达到回险保单录得850万张的目标,领域业者就需要提升销售管道。

他也表示,新营运条例出炉与放宽业者销售方面的顾问条例,也有助该领域达到有关目标。

莫哈末哈山异口同声地说:“推出新框架有望提振回险渗透率,从而为领域带来更多内部增长的空间。”【南洋网财经】 |

|

|

|

|

|

|

|

|

|

|

|

发表于 5-7-2016 02:23 AM

|

显示全部楼层

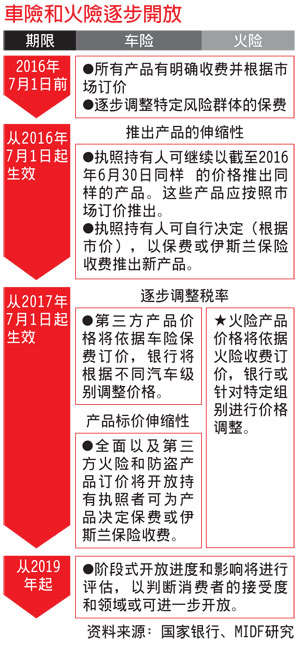

本帖最后由 icy97 于 8-7-2016 01:39 AM 编辑

自由浮動訂價制首階段開跑 車險 火險 選擇料更多

2016年7月04日

報導:盧慧儀

(吉隆坡4日訊)車險和火險的自由浮動訂價制(de-tariffed)的首階段已展開,業者可開始提供相關新產品,儘管這將提高市場競爭力但一般相信不會引發削價戰,僅消費者的選擇將更多元化。

MIDF證券研究分析員哈菲茲在報告中指出,在逐步開放期間的首階段,將讓業者從今年7月1日至2017年6月30日,以市場價格推出新產品。

由于保險自由浮動訂價制使保險業務活動出現模式轉變,該行認為,現要評估整體領域影響還言之過早。

如同之前宣布,保險和伊斯蘭保險將逐步調整車險和火險產品價格,從標準保費擬訂模式,轉為根據風險基礎擬定保費。

雖然普遍認為,保險自由浮動訂價制或引導更為開放的競爭市場,但估計車險和火險不會出現削價戰,這是基于保險產品標價仍需符合國行發行以風險為基的資本框架。

報告指出,目前更重要的是,保險業者在科技上的投資,並且建立精密的訂價機制,改善營運能力。

不會引發削價戰

據悉,在新訂價制下,保險公司主要是根據消費者的開車態度及車禍記錄等征收保費。

一名不願具名的保險代理員受《中國報》詢問時披露,目前保險公司尚未對保險自由浮動訂價制作出特別安排,且這項制度僅待2017年全面實施。

“根據我個人了解,這種制度相對來說比較公平。若以一般平均情況來制定保費,對具有良好行車紀錄的司機而言或稍有不公平。”

此外,哈菲茲指出:“我們認為首階段的保險自由浮動訂價制,在推介更多元化產品下,可提高新保險產品數額。保險公司可根據風險組合及客戶喜好,自由定制自己的新產品和新價格。這或可帶來更高的保費收入及較低的索償比例,進而惠及保險公司的盈利表現。”

這提供業者推出新產品的機會,不過仍取決于大馬普通保險協會(PIAM)的評估和國行的批准。

3業者未來一年潛在受惠

儘管保險自由浮動訂價制仍存有許多確定因素,但已展開的首階段料惠及具伸縮性的保險業者,估計有3家業者在未來12個月的合計盈利表現,將可穩健增長。

MIDF證券研究報告指出,其中伊斯蘭保險(TAKAFUL,6139,主要板金融)、倫平資本(LPI,8621,主要板金融)和Tune保障(TUNEPRO,5230,主要板金融)在今年首季的核心盈利達1億2760萬令吉,分別按年增21.5%和按季起7.7%。

不過,哈菲茲說,缺乏資金投資改善保費模式的業者,將在承保保單風險訂價過低的情況下,面對不利影響。

馬來西亞普險代理員公會(PERWAKIM)總秘書王亞枝在今年3月間接受本報電訪時表示,保險自由浮動訂價制可謂“有人歡喜有人愁”,消費者有望調低保費,但保險公司和代理員的盈利可能會減少。

此外,報告指出,截至今年首季,不包括馬聯合保險(MAA,1198,主要板金融)在內的8家上市保險公司的合計盈利為1億8990萬令吉,按年比較減33.1%,按季則跌31%,主要是負債索賠提高,及較低投資收入所致。

【中国报财经】

新制度开跑 保险公司料受惠

2016年07月05日

http://www.orientaldaily.com.my/business/cj200017356

普险开放 自订保费

保险股盈利看涨

2016年7月8日

http://www.enanyang.my/news/20160708/普险开放-自订保费br-保险股盈利看涨/

|

|

|

|

|

|

|

|

|

|

|

|

发表于 16-8-2016 02:23 AM

|

显示全部楼层

本帖最后由 icy97 于 16-8-2016 02:47 AM 编辑

保费削价战明年升温.保险业并购风再起

(吉隆坡15日讯)保险业自由化(Detariffication)效应发酵,专家预期明年车险及火险保费削价战将白热化,料侵蚀业者获利,同时不排除大马保险领域将出现“大吃小”并购潮。

保险顾问公司Actuarial Partners伙伴奴鲁苏哈妲在《保险自由化:竞争环境生存之道》讲座会后表示,除了领域自由化促使保费价格下调,不排除大马保险业者为了维持或获取更大市占率而互相削价,导致获利被侵蚀。

削价战或维持两年

“目前保险业者获利依然可观,还有空间可调降保费,当一些保险公司下调保费时,其他公司也将跟进,进而形成削价战。”

另外,她也不排除,保险业者为了获取市占率,特地下调保费,削价战可能维持两年,至2019年国行决定是否进一步开放市场为止。

“这些削价战将导致保险公司获利被侵蚀,财力雄厚者或许可长期支撑,但一些无法承受此压力者,料寻求脱售或被并购。”

她坦言,削价战已在今年开始,一些保险业者已在尝试获取以往不屑一顾的第三方车险,为市场自由化获取市占率铺路,不过至今依然未知保险业者会采取哪些策略,因许多业者还在观望。

2015年总保费下滑20至30%

大马车险联营计划(MMIP)保费显示,2015年总保费比2014年下滑20至30%,2014年总保费为3亿令吉。

根据2015年ISM普险及伊斯兰保险年报数据,大马共有22家保险业者,传统普险总保费市占率最高者为安联保险(ALLIANZ,1163,主板金融组),占12.5%,接着是MISG保险及大马普险,各占8.9%。

大马保险市场从2016年7月1日起开始首阶段自由化过程,料在2017年7月1日推出新车险及火险配套,2019年国行将根据市场状况再考虑是否进一步让市场更开放。

奴鲁苏哈妲在主讲《车险领域:未来蓝图》课题时指出,目前大马保险业者市占率分布均匀,若业者无法在市场自由化后与其他业者竞争,料出现“大吃小”并购潮,亦不排除未来半数市占率将被一或两家业者瓜分。

“面对这些竞争,业者不可以轻易的更改保费,而是必须设立价格政策应对或降低市场竞争带来的破坏,同时也专注于企业监管及风险管理。”

首阶段自由化进程启动

大马保险学院(MII)首席执行员拿督赛莫西透露,首阶段自由化进程已正式启动,目前相关单位还在为市场自由化设立机制及价格调整批准结构,看好业者将推出令人惊喜的创新产品。

业者料推创新产品

“大马普险公会(PIAM)将自我管制,包括设立机制、架构及批准程序,为市场自由化作准备。”

至于保险自由化程度,他认为,首阶段自由化幅度不大,当局可能只提供一些程度的伸缩空间,料不会过度冲击市场,仅会于第二阶段提供较高的自由度。

文章来源:

星洲日报‧财经‧2016.08.15

|

|

|

|

|

|

|

|

|

|

|

|

发表于 22-8-2016 03:00 AM

|

显示全部楼层

自由订价开跑.消费情绪好转.保险市场更具竞争力

大马保险公司提供的保险服务大致上分为普通保险、人寿保险及杂险,而消费能力却深深影响着保险领域的增长。

最显而易见的是,政府在去年落实消费税(GST)后,保险领域的增长随之放缓,据大马普通保险公会(PIAM),2015年普险保费仅取得2.3%的成长,对比2014年为5.9%。

惟随着消费税落实满周年,消费者开始适应消费税和对保险重要性的醒觉逐步提升,保险领域增长有望回稳,PIAM就预期今年普险领域可保持2.5至3.5%的成长率。

在普险领域当中,车险是最大贡献者,市占率高达46.3%,其次为火险,市占率为17.8%。

而在今年7月,首阶段的自由化订价(de-tarification)制度已经开跑,保险业者可以通过所提供的火险或车险的服务,自由订制价格,而不再是以标准保费拟订模式,有业者认为将使市场更具竞争力,并对于投保人来说是正面的。

相比普险领域,寿险领域的渗透率较低,惟在去年取得不俗的增长;据大马寿险公会(LIAM)数据显示,寿险领域在2015年取得6.2%至1.24兆令吉的增长,对比前期为1.17兆令吉,这当中最受欢迎的则是投资联结保险产品(investment-linked),取得13.7%的增长至3761亿7390万3116令吉的保费。

LIAM认为,大马寿险依然拥有很大的增长空间,政府极力推动在2020年,达到75%的渗透率,因此,在低保单渗透率的目前,今年有望取得个位数的增长。

LIAM指出,在去年杪推行的寿险和家庭伊险框架(LIFE Framework)将能推动寿险领域的增长和改变保险领域的作业方式。

而大马伊斯兰保险公会(MTA)则表示,伊险领域将专注在乡村地区提供低价格的保险产品,因此设下今年取得双位数增长的目标。

MTA预测保单数量将能在今年增长10%至505万宗,对比2015年取得4.3%的增长,同时预测非伊斯兰客户将取得1%的增长。

大众银行强力后盾

伦平资本保险业翘楚

伦平资本(LPI,8621,主板金融组)前称伦敦及太平洋保险有限公司,成立于1962年,主要业务为承保普险,包括火险、车险、海事险、普通意外及其他杂险。

伦平资本早于1973年在香港交易所挂牌(已在1995年10月杪除牌),惟却迟至1993年1月8日在吉隆坡股票交易所第二板上市,是当时第二板首个拥有双挂牌地位的股只,并在1997年初转至主板。

伦平资本的创办人兼主席丹斯里郑鸿标同时也是大众银行(PBBANK,1295,主板金融组)的创办人,透过这一层关系,大众银行可谓是该公司的强大后盾,大部份的合约皆是来自大众银行。

郑鸿标在这许多年以来,持股皆不少过40%。

●财务状况

伦平资本的2015年报显示,该集团的净利、毛保费收入和营业额在过去10年皆呈增长趋势,分别在2015财政年录得3亿2098万9000、12亿5079万9000和12亿8458万6000令吉。

伦平资本的毛保费收入主要来自火险和车险,截至2016年6月30日止第二季,分别贡献1亿2478万4000和1亿1838万3000令吉,该两项业务的索偿率也相对的低,仅有16.1%和15.9%。

伦平资本在今年第二季,净利录得2亿1261万9000令吉,上半年净利则录得2亿7800万5000令吉;第二季营业额为3亿3925万令吉,上半年营业额则为6亿5981万1000令吉。

根据大马交易所数据显示,伦平资本由2000年开始,即固定每年派发介于10仙至55仙之间的股息;这期间曾派发2次红股及4次特别股息(介于25仙至30仙之间),并发行过一次附加股。

而在最新出炉的第二季业绩,该集团董事部建议派发25仙股息。

●未来展望

伦平资本在2015年报称,有信心应对政府推行的自由化市场,并将采取适当的措施以迎合新制度。

此外,伦平资本认为2016年将是充满挑战的一年,在继续强化市场地位和在扩张业务时,保持谨慎承保;尽管如此,该集团有信心在今年下半年取得良好表现。

该集团积极推动保单自动化措施,并放眼在未来数年,继续投资在资讯通讯科技(ICT),以优化承保过程。

伦平资本表示,在过去数年,多家保险公司进行并购,使得国外保险公司有机会进入大马市场分一杯羹,该集团则采取多元化保单组合的措施应对,并与投保者保持良好互动。

伦平资本

8月19日股价:15令吉96仙

市值:52亿9849万令吉

最新季度营业额:3亿3925万令吉

最新季度盈亏:净利2亿1261万9000令吉

每股净资产:5令吉25仙

本益比:11.62倍

周息率:4.70%

大股东:丹斯里郑鸿标(约44.19%)

首家伊斯兰保险公司

大马回险发展空间大

大马回教保险(TAKAFUL,6139,主板金融组)于1985年8月初开始投入营运,是大马首家伊斯兰教义的保险公司,成立的目的是希望提供穆斯林和大马人一个以伊斯兰教义为导向的保险服务,主要业务为提供符合伊斯兰教义的家庭式伊斯兰保险和普通伊斯兰保险服务。

大马回教保险是回教银行(BIMB,5258,主板金融组)旗下子公司,于1996年7月杪上市,是至今为止,唯一一家以伊斯兰教义上市的保险公司。

伊险主要是一种加入盈利分享成份的保险,家庭伊险就是穆斯林的人寿保险,承保范围包括个人和机构。

家庭伊险与其他人寿保险一样,提供储蓄及在受保人终身残废时,住院等财务援助。

普通伊险则是保障穆斯林的财务在面对意外或灾难破坏时的损失。

●财务状况

截至2016年6月30日止第二季,大马回教保险录得4553万3000令吉净利,营业额为4亿6221万3000令吉。

而该集团营业额贡献主要来自家庭伊险今年上半年贡献了7亿9714万2000令吉的营业额,其次为普通伊险贡献了2亿8642万1000令吉。

根据2015年报,大马回教保险由2011至2015年期间,捐献(相等于传统保险的已缴保费)呈增长的趋势,分别是家庭伊险获得10亿4469万2000令吉,普通伊险则获得4亿7605万1000令吉。

据大马交易所资料,大马回教保险由2000年开始至2015年,皆有派发介于3.5仙至40仙之间的股息,除了2007年没有派发股息。

这期间,该集团也派发过一次红股及发过一次附加股。

大马回教保险也在2015年,将每股1令吉面值的股分拆为5股,每股面值20仙。

●未来展望

据该集团年报,尽管2015年全球经济不明朗,惟全球伊斯兰保险领域依然取得双位数的增长至250亿美元,这主要归功于来自阿拉伯、大马及印尼的低索偿率。

分析员普遍看好伊险领域的发展,与传统保险相比,伊险取得更正面的增长,加上大马政府致力推动成为伊斯兰金融枢纽,对伊险更是一大助力。

尽管今年7月开跑的自由化定价可能影响该集团盈利,惟分析员认为该集团有能力提供低于市场价格的产品。

大马回教保险在今年将持续给予投保人现金回扣的优惠,并通过旗下推出的保险服务,保持现有的本地和伊斯兰市场地位。

大马回教保险

8月19日股价:4令吉26仙

市值:34亿9395万令吉

最新季度营业额:4亿6221万3000令吉

最新季度盈亏:净利4553万3000令吉

每股净资产:89仙

本益比:21.41倍

周息率:9.96%

大股东:回教银行(60.25%)

文章来源:

星洲日报‧投资致富‧一行两股‧文:刘玉萍‧2016.08.21 |

|

|

|

|

|

|

|

|

|

|

|

发表于 26-9-2016 01:27 AM

|

显示全部楼层

莱斯银行申请我国再保险执照

放眼2个月内获批

2016年9月25日

(吉隆坡24日讯)英国保险与再保险业者莱斯银行(Lloyd’s Bank),放眼在我国取得第一级再保险执照,并冀望国家银行可在两个月内批准申请。

莱斯银行主席约翰纳尔逊表示,公司很有可能会在明年首季开始营运。

目前,莱斯银行是通过旗下9家纳闽服务公司,以二级再保险身分提供服务。同时,该公司的身分也是伦敦和新加坡的再保险跨境业者。

值得注意的是,第一级再保险执照可让莱斯银行以更佳的能力,并提供承保专家,迎合国内保险领域逐渐走高的需求。

莱斯银行将与国内经纪合作,为政府推动的新基建项目提供解决方案。同时,也看好我国可发展成为一个商业再回教保险市场。

对此,MIDF研究表示,外国企业加入再保险市场,并不令人感到意外,因为国行已经对外开放再保险领域。

如今,莱斯银行的加入将有助于制造健康的竞争,刺激本地的再保险领域。

分析员认为,该业者将在整个保险领域扮演关键的角色,提供财务协助给分保公司(ceding company),以减轻承保净利和复杂风险的波动性。

财务状况稳健

鉴于稳健的财务状况,莱斯银行分别获得国际著名评级机构贝氏评级公司(A.M. Best)给予“A”评级、惠誉(Fitch)给予“AA-”评级、以及标准普尔给予“A+”评级。

该公司专注的领域包括海事、能源、建筑、工程等。

因此,相关保险业者料能从中受惠,因亏损(索赔)比预期要多的风险已经被分散。

分析员表示,以整体普险和回教保险领域而言,比起将风险转移给再保险业者,我国的保险业者更倾销于保留保费。

综合来说,分析员仍“正面”看待此领域。

同时认为,莱斯银行的加入对本地的保险/回教保险领域来说,是正面的进展,重申旗下所追踪保险股“买入”的投资评级。【e南洋】 |

|

|

|

|

|

|

|

|

|

|

|

发表于 3-3-2017 03:59 AM

|

显示全部楼层

国行:曾指示达成修车协议

罚22普险公司不利消费者

2017年3月2日

(八打灵再也1日讯)国家银行指大马普通保险协会(PIAM)22家普险公司被大马竞争委员会重罚,将影响消费者利益。

国行指出,大马普险公司与马来西亚汽车修理厂商总会(FAWOAM)是根据国行要求解决消费者面对的修车投诉的指令,而达成协议。

“有关决定(惩罚)非常不幸,因为将影响消费者利益;大马普险协会与马来西亚汽车修理厂商总会达成的协议有考量公众利益。”

国行发文告说,普险公司与修车厂商之间的纠纷导致修车时间延长,为消费者带来不便;而银行也接到修车费用过高与不合理的投诉。

“在有关协议前,国行单单在2011年就接到超过500宗投诉,达成协议后则下降了50%。”

去年改革车险市场

国行说,有关协议必须反映出合理的修理费用,因为车险费用受到管制;若不能有效管理超额索偿,就有可能需要调整车险费用架构。

国行指出,国行去年改革车险市场,包括逐步开放车险架构,旨在让车险市场更具竞争力,也确车险费用可长期负担。

国行相信,车险市场的改革仍会保障消费者利益,而国行也会继续找到更好的解决方案。【e南洋】 |

|

|

|

|

|

|

|

|

|

|

|

发表于 3-3-2017 03:59 AM

|

显示全部楼层

重罚22普险公司仅裁定建议

竞争委会:可30天内书面陈述

2017年3月3日

独家报道:廖梅芳

(吉隆坡2日讯)马来西亚竞争委员会总执行长拿督阿布沙末指出,马来西亚普通保险公会(PIAM)及22家普险公司遭重罚,只是一项裁定建议,当事人可在30天内向竞争委员会作出书面陈述。

他说,竞争委员将考虑当事人的陈述及手上所有的信息和证据后,作出最后的决定。

针对普险公会考虑寻求法律咨询,争辩公会和马来西亚汽车修理厂商总会(FAWOAM)之间的协议不属于反竞争协议,阿布沙末受《南洋商报》询问时,表示不愿置评。

马来西亚竞争委员会于上月22日对上述普险公会及其属下22家会员发出上述裁定建议。

马来西亚竞争委员会也在上月28日发文告证实所作的裁定建议,文告指出,普险公会及22名会员,参与反竞争协议,在普险公会授权修车厂计划(PARS)下,设定普腾、第二国产车、日产、丰田、本田和起亚汽车零件25%折扣,普腾“BLM”零件15%折扣,以及人工一小时30令吉的协议。

国行:重罚影响消费者利益

国家银行认为指普险公会及22家普险公司被大马竞争委员会重罚,将影响消费者利益。

国行昨日发文告指出,普险公会与马来西亚汽车修理厂商总会是根据国行要求解决消费者面对的修车投诉的指令,而达成协议。

竞争法令36条文跟竞争委员会作出裁定建议有关,此条文提到,竞争委员会向当事人发出的裁定建议通知书,必须知会当事人可在指定期限内向竞争委员会提出书面陈述。

37条文提到,如果当事人在指定期限内通知将提出口头陈述,竞争委员会必须在作出最后裁定前,召集口头陈述会议,及向当事人、投诉人及竞争委员会认为应当出席者发出会议书面通知。

修车厂和保险公司之间于2010年达致的“汽车零件折扣及工资”协议为期6个月,可是一直未获得调整。

马来西亚汽车修理厂商总会会长拿督褚炳发受询时,也评论马来西亚竞争与委员会的裁定建议。

他说,马来西亚汽车修理厂商总会于2015年向马来西亚委员会投诉。

他说,目前,修车厂采取和保险公司以一对一方式处理修车费用问题。

他说,一对一的方式,有助解决许多问题,新车及旧车车主都受到公平待遇。【e南洋】 |

|

|

|

|

|

|

|

|

|

|

|

发表于 10-3-2017 04:04 AM

|

显示全部楼层

传国行提供更明确指引

保险公司外资顶限或修改

2017年3月5日

(吉隆坡4日讯)市场传言,国家银行很快会修改本地保险公司的外资持股顶限,或提供更明确的指引。

根据财经周刊《The Edge》报道,律师事务所Norton Rose Fulbright驻新加坡伙伴安娜在近期发布有关亚太保险监管条例报告中指出:“国行在检讨保险市场,可能会修改外资持股顶限。”

市场传出,国行最快会在本月宣布相关消息。

目前,外资在本地保险公司的持股顶限为70%。

不过,消息人士指,虽然买卖活动是在你情我愿的情况下进行,但海外业者在近几年却很难获得国行批准,在国内目标公司持有高达70%股权。

“因此,有几项交易没有进展。官方外资持股顶限为70%,但实际上,近几年却看到不一样的情况。因此,市场有些困惑。我们看到交易都困在国行审批的阶段。”

该报道指,国行在回应询问时指,该行是根据2013年金融服务法令评估外资收购保险公司股权的交易。

国行也说,已与申请者和现有股东接洽,为他们对股东角色的期望提供明确指引。【e南洋】 |

|

|

|

|

|

|

|

|

|

|

|

发表于 18-3-2017 05:03 AM

|

显示全部楼层

大马友邦保险:MyCC的反竞争指控是一场误会

By Chester Tay / theedgemarkets.com | March 17, 2017 : 3:21 PM MYT

(吉隆坡17日讯)香港上市保险公司友邦保险集团(AIA Group Ltd)大马子公司--友邦保险(AIA Bhd)认为,其中可能有一些误会,因而导致大马竞争委员会(MyCC)对汽车维修领域的定价提出反竞争指控。

友邦保险总执行长Anusha Thavarajah在今日的记者会上表示,该公司是22家被调查涉及反竞争事件的公司之一,并已为MyCC提供所需的所有文件,目前正在等待调查结果。

“我们是一家综合保险公司,是的,我们拥有普险执照,而我们也是涉入此事件其中一家公司,我们正努力与MyCC解决这个问题。目前,我们并没有任何有关事件的更新。”

然而,Anusha指出,普险仅占该集团保险投资组合的很小一部分,因此,她不希望结果会对友邦保险的业务带来重大影响。

截至2016年11月30日止的财政年(2016财年),普险仅占友邦保险的14亿700万令吉常年化新保费(annualised new premiums,ANP)的8%,而其他则来自人寿保险。

MyCC在2月22日宣布,建议按照反竞争协议对22家大马普险公司罚款2亿1345万令吉,并就大马普险公会(PIAM)及其成员与FAWOAM在PIAM批准维修计划(PIAM Approved Repairers Scheme,PARS)下达成部分汽车制造商零件折扣,以及工资问题的协议作出裁决。

这些保险公司将由30天的时间向MyCC提交书面陈述。

“我们已给予合作,并已提供所需的文件。我认为,这只是各方之间的误会,最终,将达至正确的决议。”

Anusha是在今日友邦保险的年度财报汇报会后,发表上述言论。

Anusha在汇报会简报时表示,友邦保险成功在保险市场中保持第三名的位置(市占率)。

“我们仍有望达至高水平,约18.4%的市占率,但我们从2015财年起就在5大业者中录得最高的增长率28.6%。”

她补充:“尽管经济不景气,我们2016财年的新业务价值(VONB)依然显示我们正在增长,我们仍非常乐观看待大马作为推动我们业务增长的地方。”

不过,她却拒绝发表任何有关2017财年的展望声明。

友邦保险2016财年的新业务价值按年增长23%,2015财年录得6亿6400万令吉。该集团2016财年的营运税后盈利年增6%至11亿1000万令吉,同期录得10亿4000万令吉。

根据友邦保险集团的年度报告,大马业务2016财年为集团贡献21亿6000万美元(约89亿3000万令吉)的营业额,上财年录得21亿9000万美元(约83亿5000万令吉),跌幅为1.1%。

她解释说,友邦保险集团采用的令吉兑美元平均兑换率2016财年约4.13,而2015财年则为3.82。

(编译:倪嫣鴽) |

|

|

|

|

|

|

|

|

|

|

|

发表于 29-3-2017 06:43 AM

|

显示全部楼层

新监管条例提振.惠誉:大马保险业有吸引力

(吉隆坡28日讯)信评机构惠誉(Fitch)对大马保险业前景看法正面,特别是在东盟经济一体化日益迅速以及新监管条例和框架皆提振了该领域吸引力和关联性。

惠誉也指出,尽管全球经济展望不佳,但大马在国民保单渗透率低、稳定内需消费以及政府持续增加基建开销等因素下,支撑了保费增长,特别是商业保单。

7月落实车险自由化收费

另外,车险第二阶段自由化收费,如同第三方火险和盗窃产品一样,也将在今年7月进行。该条例的执行,也将进一步提高车险保费合理化发展,而该领域目前正被低承销业绩所拖累。

惠誉预测,在竞争激烈情况下,保险公司短期内赚幅面对压力,但认为该领域仍维持稳定,主要是火险仍有利可图以及国家银行(BNM)在相关保险监管定价上执行有关措施,以保护消费者权益。

此外,以消费者为中心的人寿保险以及家庭伊斯兰保险(LIFE)框架,也就是“零佣金”直销管道和改善产品销售透明度,将在今年执行。该措施除了增加寿险业的专业性和透明度外,也为保险发行方提供在各自业务上成本结构中,进行更具创新和量身订造的空间。

大马保险业资本稳健

惠誉看好大马保险业的资本稳健。

大马保险业的风险基本资本(RBC)比例依然稳健,2016年企于248.5%,远超过监管单位规定至少130%,主要受到持续盈余成长、承销业务健全以及各样监管框架的支持。

惠誉继续预测,大马保险强劲的资本缓冲力,足以承受承销冲击或市场波动。

分拆业务或带来并购潮

广告

不过,综合保险商在2018年之前,必须分拆人寿和非人寿保险,这将为他们维持资本带来挑战。

惠誉相信,受影响的保险公司可能寻求外来注资,或通过并购方式以符合监管要求,特别是规模较小的保险公司。

还有,劳合社(Lloyd)加入了大马岸内市场,该公司在该领域的专业将对其分公司或其他本地再保公司减少在承销获利上的波动。本地业者也会和市场参与者寻求合作机会以及在互相了解情况下,共享市场份额,从而改善整体保险渗透率以及减少目前保障缺口。

本地保险公司现在面对拥抱数字化时代的压力。在移动装置和网络接受度日渐提高下,为保险公司提供机会更优化他们分销策略和成本,特别是当业务触角延伸至一些缺乏开发的区域。尤其是人寿保险,在监管单位要求直销“零佣金”的要求下,将为发展网络平台销售提供更大动力。

整体而言,大马保险公司正在持续性强劲资本和金融表现下受惠,若没有出现太显著的承销损失或外部偿付能力问题的话,惠誉对大马保险业维持“中和”看法。

文章来源:

星洲日报‧财经‧2017.03.28 |

|

|

|

|

|

|

|

|

|

| |

本周最热论坛帖子 本周最热论坛帖子

|

3112

3112  105

105