|

|

【KOSSAN 7153 交流专区】高产尼品工业

[复制链接]

[复制链接]

|

|

|

发表于 19-11-2009 06:42 PM

|

显示全部楼层

发表于 19-11-2009 06:42 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 22-11-2009 04:36 PM

|

显示全部楼层

世界卫生组织发言人哈特尔29日在接受新华社记者采访时说,由于北半球的天气日趋寒冷,流感病毒也更为活跃,今后几个月甲型H1N1流感病例必将继续增多。

哈特尔说,甲型H1N1流感病例不断增多是世卫组织预料之中的事,因为甲型H1N1流感病毒是一种传染性非常强的新型流感病毒,而且北半球又进入了流感病毒活跃期,“显然,今后几个月还会有许多人被感染”。

哈特尔说,北半球的流感高峰期通常是1月份和2月份,但是现在离高峰期还有两个月,流感发病率就呈现出迅速上升之势,而且甲型H1N1流感在大多数地区的流感疫情中都占据了主导地位。

“今年的流感暴发比通常情况下来得早,很可能与甲型H1N1流感病毒作为一种新型病毒传播速度非常快有关”,哈特尔分析说。另外,毕竟人们对流感大流行的了解和认识还不够,上一次流感大流行是41年前发生的,当时是不是也出现了流感暴发比往常提前来临的情况,无从考证,因为那时没有现在的监控手段。

哈特尔再次强调,接种疫苗是应对疫情的“最佳手段之一”。此外,适时关闭学校虽然不能阻止病毒传播,但可以减慢病毒的传播速度。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 24-11-2009 10:00 AM

|

显示全部楼层

香港特区政府卫生署23日公布,当天发现1株甲型H1N1流感变种病毒,与近期在挪威发现的相同。根据世界卫生组织资料,巴西、中国内地、日本、墨西哥、乌克兰和美国,均曾发现同样的病毒变种。

香港特区政府卫生署23日公布,当天发现1株甲型H1N1流感变种病毒,与近期在挪威发现的相同。该病毒株对抗病毒药特敏福和乐感清均没有出现抗药性。

据介绍,该株病毒从1岁男童的样本中分离出来。这名男童7月22日出现类流感症状,7月25日入住威尔斯亲王医院,7月28日出院,现已完全康复。

根据世界卫生组织资料,巴西、中国内地、日本、墨西哥、乌克兰和美国,均曾发现同样的病毒变种。

目前没有证据显示这些变种可导致甲型H1N1流感感染个案不寻常上升,或导致更多的严重或死亡个案。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 24-11-2009 10:02 AM

|

显示全部楼层

世卫组织:甲流疫情开始从西“掉头”向亚洲蔓延

2009年11月23日 20:35 来源:中国新闻网 发表评论 【字体:↑大 ↓小】

中新社北京十一月二十三日电 世界卫生组织发布最新全球甲流疫情报告,指出有迹象表明,甲流疫情在北半球一些国家已达峰值,目前开始从西“掉头”,向亚洲地区蔓延。

世卫在其官网发布报告说,北美和欧洲大部分地区的冬季流感仍呈高发态势,不过初步迹象显示,甲流疫情在北半球一些地区已达峰值。其中,美国除东北部地区外,其它大部分地区的甲流疫情似乎已经“到顶”,冰岛、爱尔兰、英国、比利时等部分西欧国家的甲流疫情也出现类似趋势。

世卫流感小组专家对媒体分析指出,上述情况表明全球甲流疫情正在东扩。一般而言,季节性流感都是先从西边开始、然后逐渐东移,今年也不例外,但与往年相比,这次疫情东扩的时间较早。

世卫在报告中列举了一系列受甲流疫情东扩影响的国家。在欧洲靠近东边的挪威、塞尔维亚、乌克兰、白俄罗斯等国,出现流感症状与急性呼吸道感染症状的病人急剧增多;在更往东的中亚国家哈萨克斯坦,该国感染呼吸道疾病的民众人数持续上升;在东亚国家蒙古,虽然流感疫情在过去两周似乎已达到峰值,但目前感染流感的病例仍密集报出,严重影响了该国卫生医疗体系。

世卫同时公布了全球甲流疫情最新统计数据。结果显示,截止十一月十五日,全球共有二百多个国家或地区报告出现了甲流确诊病例,其中死亡病例超过了六千七百七十个。(完) |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 28-11-2009 09:09 PM

|

显示全部楼层

第三季依然蒙受外汇亏损的困扰

本帖最后由 DRAGONISM 于 5-1-2010 11:17 PM 编辑

|

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 13-1-2010 11:44 PM

|

显示全部楼层

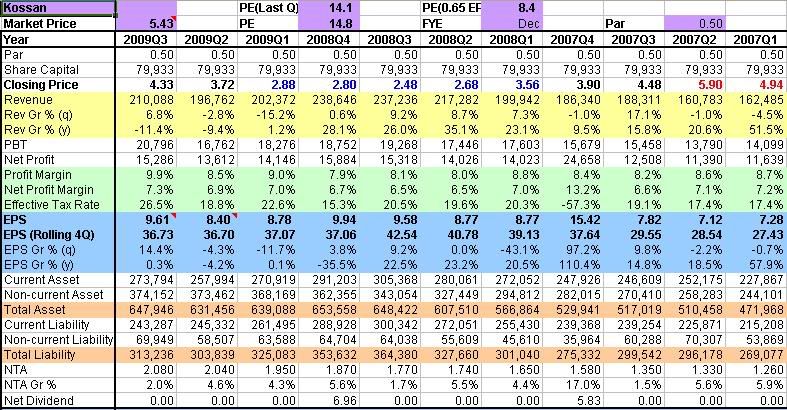

做个记录,高产的股价已经突破历史新高,今天站在RM6.83。比开此贴时的RM3.14开了一番++。

如果网友会把握2008熊市,投资回酬已不止一番了。

市场分析家开始对手套股 提高PE,推高了分析报告里的合理价。 现在投资,风险已比以前提高不少。 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 13-1-2010 11:57 PM

|

显示全部楼层

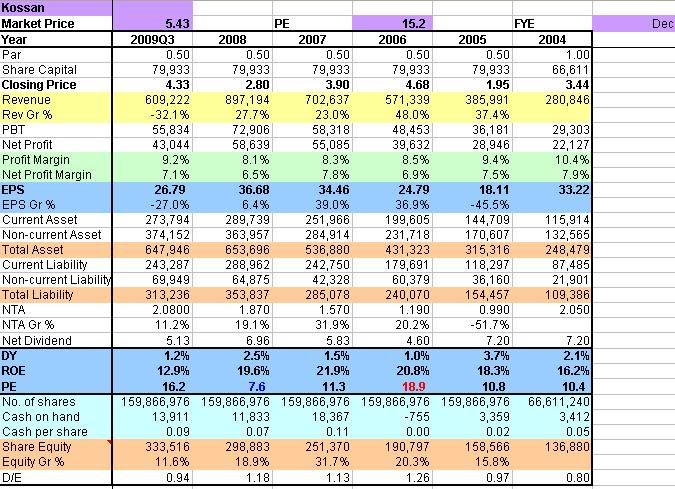

四年里,高产的盈利记录:

2005 - 18.11

2006 - 24.79

2007 - 34.46

2008 - 36.68

从2005年的18.11成长到36.68(刚好一倍, CAGR 26%)

公司的管理层可靠吗?

今年外汇亏损的事件里,虽然管理层的外汇推断错了,而我却看到一个勇于面对错误,敢做敢当的管理层,高产没有做假帐掩盖错误,并且承诺以后不再交易长期的外汇合约。

未来有发展空间吗?

高产手套年产量110亿只,正忙着增加产量,可以分成4个部分。

1、提升8条旧的生产线,新生产线比旧生产线 新增50%产量,2009年10月完成。

2、提升10条旧的生产线,预计明年9月完成。

3、新增18条生产线,预计2010年9月完成,主要生产高赚幅的丁晴手套 (35亿只)

4、新增18条生产线,预计2011年6月完成,主要生产高赚幅的丁晴手套 (35亿只)

DRAGONISM 发表于 2-11-2009 09:17 PM

还没进场前,网友可以根据高产的扩充计划,先预测将来3年的每股盈利,再决定投资也不迟。 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 27-2-2010 06:03 PM

|

显示全部楼层

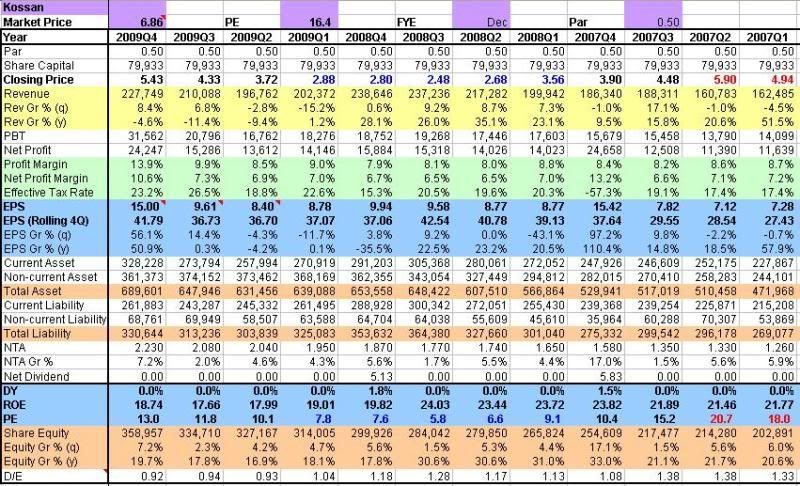

高产的季度成绩出炉了。最后一季依然蒙受 1700万 的外汇亏损。2009年,单单在外汇亏损就已经是 5300万。

第一季: 1220万

第二季: 1250万

第三季: 1130万

第四季: 1700万

第四季的亏损有扩大趋势,这点是令投资者失望的。

高产有1亿6千万个股。以平均23%的tax rate来做个计算,5300万的外汇亏损等于多少的每股盈利呢?

每股盈利 = (5300 * 77%)/16000 = 25.51

如果没有外汇亏损, 高产在2009年的EPS是 67.29 (41.78 + 25.51)。

高产的管理层承诺2010不会再动长期的外汇交易。这点要考验各位投资者对管理层的信任有多高了。不信任的人会卖,看到机会的人会买。

高产在我的投资组合的比例是三分之一,所以我对高产2010年的展望可能有些主观。

我相信高产的承诺,在2010不会再重滔2009的错误。在新的手套产能扩充和technical rubber product已经在09末季回到风暴前的盈利,和年对年比较基准较低,我对2010盈利成长是非常期待的。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 29-3-2010 11:00 AM

|

显示全部楼层

|

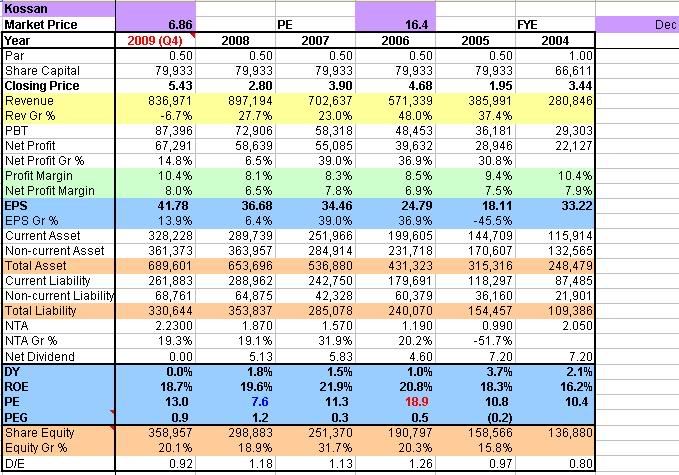

高产的股价已经突破历史新高,今天站在RM8.20. geng ah! Target rm9 to rm11 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 5-4-2010 10:29 PM

|

显示全部楼层

这楼特别少人注意,呵呵呵...

我的看法也不是每一次都对的,尤其我是会计的门外汉,对着balance sheet, cash flow statement,一个头,两个大...

如果有网友可以补充/纠正,就更好了...  |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 5-4-2010 10:50 PM

|

显示全部楼层

高产的股价已经突破历史新高,今天站在RM8.20. geng ah! Target rm9 to rm11

calm88 发表于 29-3-2010 11:00 AM

如果KOSSAN今年可以达到每股盈利80仙,今天的价格(8.19),PE 也只是10而已...

以成长股来说,KOSSAN还是被低估了... |

|

|

|

|

|

|

|

|

|

|

|

发表于 10-4-2010 09:36 PM

|

显示全部楼层

本帖最后由 calm88 于 10-4-2010 09:39 PM 编辑

如果KOSSAN 今年 May announce result 每股盈利23-25仙,今天的价格(7.99),PE 也只是7.99而已...PE at 10 (30% discount toplove PE) Kossan share price may reach RM10... ...

Conditions:

1)EPS must reach at least 23cents +-

2)Overall market sentiment is still ok.

Supermx and 高产在我的投资组合的比例是60%-80%. |

|

|

|

|

|

|

|

|

|

|

|

发表于 21-4-2010 05:11 PM

|

显示全部楼层

来自DJnews的消息KOSSAN会宣布Bonus Issue 1对1 来自DJnews的消息KOSSAN会宣布Bonus Issue 1对1 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 25-4-2010 11:05 PM

|

显示全部楼层

本帖最后由 DRAGONISM 于 25-4-2010 11:11 PM 编辑

分享集:红股·拆细·回购(上) 红股无法创造财富

2010/02/26 6:10:07 PM

●冷眼

某翁逝世,留下财富100万令吉。未立遗嘱,儿女10人争夺遗产。

假如由1人独得,他得到100万令吉。

假如由5人均分,每人得到20万令吉。

假如由10人均分,每人得到10万令吉。

100万令吉财产,数目保持不变。分享的人越多,所得数目越少。

同样的情况,一家公司的盈利保持不变,股票数目越多,每股所分得的盈利、股息和资产就越少。

有了这个概念,你就会对公司发红股、拆细面值和股票回购对股票价值的影响,一目了然。

我常常劝告投资者,养成“反向”思维的习惯。在股价暴跌(例如在次贷金融海啸期间)买进,但大部分投资者都做不到,不敢买进。是因为他们不了解股票的价值,以当时的股价,无法判断股票到底是便宜还是昂贵。

如果他们了解股票的价值的话,他们会发现股价暴跌后,股票的价值已被严重低估,是一个难得的投资机会。这样,他们就有胆识买进,并在较后大赚特赚。

面值小股票多

了解股票价值是“做功课”的终极目的。

股票价值与公司的股票数目,息息相关。而红股、拆细和股票回购,影响股票数目。所以,要了解股票的价值必须对红股、拆细和回购,有深入的了解。

公司的股票数目,跟每股的面值息息相关。通常是面值越小,股票越多。

为了方便说明,我把红股、拆细和回购对股票价值的影响,以确实的数字说明。

假设一家上市公司在发红股、拆细和回购前的资本为6000万令吉,每股面值为1令吉,故股票总数为6000万股。此公司每年净赚3000万令吉,等于每股净利为50仙(计算方法:RM30÷60m股=RM0.50),每股净有形资产价值为6令吉。股价为8令吉。

该公司以一股送一股发红股后,股票数目增至1亿2000万股,但公司的盈利还是3000万令吉,每股净利由50仙降至25仙,股息由原来的20仙降至10仙,每股净有形资产价值由6令吉降至3令吉,股价也由8令吉调整至4令吉。

本益比没改变

假如你拥有1000股,发红股后增至2000股,但无论是股价,每股净利、每股股息或每股净有形资产价值,也相应减半。所以,你手中的财富,跟发红股前没有两样。

更明显的是,本益比保持不变。

这说明了发红股并没有增加股票的价值,也没有增加你的财富。

故发红股不能制造财富。

股票拆细 财富不增

同样的情形,在股票面值由1令吉拆细为10仙之后,你原本拥有1000股的,现在变成拥有1万股,你沾沾自喜,以为自己“发”了。实际上你的财富并没有增加。

由于股票数目增加了十倍,由6000万股增至6亿股,但每年盈利保持不变,故股价、每股净利、股息、资产也相应的减少十倍。1万股的市值还是8000令吉(RM0.80×10,000=RM8,000),本益比十六倍也原封不动。

这说明了,股票拆细并没有增加股票的价值,因为拆细不能创造财富。

其实,股票拆细就是发红股,原来面值1令吉的股票,拆细为10仙,原本的1股,现在变为10股,这其实跟以1股送9股的比例发红股没有两样。

惟一的区别是,发红股后面值保持1令吉,股票数目增至6亿股,故实收资本为6亿令吉。

假如是将面值由1令吉拆细为10仙的话,股票数目增至6亿股,故实收资本仍为6000万令吉。

发红股使实收资本增加十倍至6亿令吉,而拆细后实收资本仍为6000万令吉。表面上看起来股票的价值也增加了十倍,实际上没有。

理由是每股的盈利、股息、资产,是以股票的数目计算出来,与面值无关。实收资本6亿令吉(面值1令吉)和实收资本6000万令吉(面值10仙),股票数目同为6亿股。

美国没红股

实际上,美国的股票多数是没有面值的,因为每股的价值是以股票数目计算出来,与面值无关,故面值不重要,重要的是股数,这种情形就好像本文开始时的例子,无论是1人独得或是10人均分,遗产的价值都是100万令吉。遗产的价值并不随人数而增减。美国根本没人说“红股”,只有“拆细”。

所以,红股=拆细。两者都没有增加股票的价值。 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 25-4-2010 11:09 PM

|

显示全部楼层

分享集: 红股·拆细·回购(下) 股票回购大不同

2010/02/27 6:16:56 PM

●冯时能 股票研究人

股票回购就不同了。

请看附表“回购后”栏。一家公司每年最多可以回购总股数的10%,每年都可以进行。

回购后的股票有三种处理方式:

⑴ 把股票保留在公司里,叫Treasury Shares,好价时可以卖掉,盈利归公司,在计算每股净利时,需扣除回购股。

⑵ 把股票当股息分发给股东。

⑶ 从资本中勾销回购股。请看附表。此公司原本拥有6000万股,回购及加以勾销后,减至5400万股。股价、每股净利、股息、资产也相应的增加10%。

红股和拆细是增加股票数目,但没有增加股票的价值;回购是减少股票数目,目的在维持股价的稳定,因为股价跌得太低,向银行借钱买股的股东,其股票可能会被逼仓卖掉。另一方面,股票价值被严重低估,也可能引发敌意收购,使大股东失去控制权。

导致资金外流

投资者一定要知道:公司的钱是属于你的,利用公司的现金去回购股票,就是用你的钱去买股票,回购后把股票当股息分发给你,其实是把你的钱由公司的钱柜转到你的口袋里,跟发股息没有两样。

从公司的角度看,回购股票导致资金外流,用以发展业务的资金减少了,对公司不利。但是,公司如果资金过剩,而又没有扩展的必要(可能是产能未用尽),则利用现金回购股票,不失为充分利用资源的良策。

股票回购反映公司对前途的信心以及财务稳健,是好股的特征。

走正道创财富

企业惟有盈利不断上升,才能增加股票的价值,发红股、股票拆细和回购,都与公司的盈利无关。所以都无助于提高股票的价值。

红股、拆细和回购,都是在玩股票的把戏,跟公司的业务无关,投资者无需过分重视。

只有公司的盈利上升,股票价值才会上升。所以,与其把时间和精力化在红股、拆细、回购和猜测股价动向等与股票价值无关的事项上,倒不如化在研究公司的基本面上——公司业务有前途吗?盈利会上升吗?什么因素会影响公司的盈利?公司财务健全吗?能继续派发股息吗?董事有诚信吗?这些才是投资者应该关注的课题。

红股、拆细、回购、股价变动,与基本面无关,无需过分重视。倾全力研究公司基本面, 才是股票投资正道。

走正道,才有可能创富。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 26-4-2010 07:19 PM

|

显示全部楼层

|

红股的东西,并不可以一概而论,因为它不像ESOS,只要有人喜欢,而公司业务蒸蒸日上的话,就利多于弊。 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 2-5-2010 09:25 PM

|

显示全部楼层

| Particulars of Substantial Securities Holder | | Name | : | Kumpulan Wang Persaraan (Diperbadankan) | | Address | : | Aras 4,5 & 6 Menara Yayasan Tun Razak

200 Jalan Bukit Bintang

55100 Kuala Lumpur |

| | NRIC/Passport No/Company No. |

| : | KWAPACT6622007 | | Nationality/Country of incorporation |

| : | Malaysia | Descriptions

(Class & nominal value) |

| : | | Ordinary Share of RM0.50 each |

| Name & address

of registered

holder |

| : | Kumpulan Wang Persaraan (Diperbadankan)

Aras 4,5 & 6 Menara Yayasan Tun Razak

200 Jalan Bukit Bintang

55100 Kuala Lumpur |

|

| Date interest acquired & no of securities acquired | | : | Malaysian Ringgit (MYR) | | : | 14/04/2010 | | No of securities | : | 8,210,900 | Circumstances

by reason of which Securities Holder has interest |

| : | | | : | | | : | | | Total no of securities after change | | Direct (units) | : | 8,210,900 | | Direct (%) | : | 5.136 | | Indirect/deemed interest (units) |

| : | | | Indirect/deemed interest (%) |

| : | | | Date of notice | : | 21/04/2010 |

|

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 2-5-2010 09:30 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 2-5-2010 09:48 PM

|

显示全部楼层

红股的东西,并不可以一概而论,因为它不像ESOS,只要有人喜欢,而公司业务蒸蒸日上的话,就利多于弊。

merickc2 发表于 26-4-2010 07:19 PM

赞同 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 14-5-2010 11:42 PM

|

显示全部楼层

近来股市动荡,欧洲债务危机,中国房产冷却措施,可是我投资于高产却并不担心。手套是医疗业的必需品,股市动荡可能会左右短期的股价,但长期而言,手套业依然是正成长,为何要担心短期的股价呢?难不成我是当局者迷,盲目乐观?

5月,高产将会公布2010财年第1季的业绩,TRP部门持续复苏,20仙应该不是问题。如果上一季不是因为外汇亏损,高产已经创下最高23仙的单季成绩了。所以20仙不是盲目乐观吧? 呵呵呵...

注1: 今天闭市价7.77。 6月,派息9仙(Tax exempt)。 第3季,红股1对1。

注2: 股市动荡其间,退休资金(KWAP)持续买进,现在共累积了7.32%股数 |

|

|

|

|

|

|

|

|

|

| |

本周最热论坛帖子 本周最热论坛帖子

|

3962

3962  65

65