|

查看: 59599|回复: 437

|

【FIMACOR 3107 交流专区】 菲马机构

[复制链接]

[复制链接]

|

|

|

发表于 25-10-2006 10:48 AM

|

显示全部楼层

发表于 25-10-2006 10:48 AM

|

显示全部楼层

谢谢你提供的以上讯息.我会多留意的..

多贴类似以上的讯息.. |

|

|

|

|

|

|

|

|

|

|

|

发表于 30-10-2006 10:10 AM

|

显示全部楼层

FimaCor的确是一件好公司。当时佳礼的“人类”网友也同时和我看上了这一间公司。不知不觉,3年已经开了一个番。

另外一些补充:

其他分析(应该不算质量分析吧!):

-稳定的派息率

-管理层的薪金不会太高(RM616,000)

-大股东很少出售手中的股票

-股权比较集中,30大股东大约有73.58%,超过100,000股的股东有78.09%

-近来极少发附加股,ESOS发的数目应该还可以接受

这间根本又是另外一间现金牛公司。所以派息率一直都不错。还有公司的财务状况非常健康,所以根本不需要附加股。

其他问题:

-購入印尼油棕種植和處理公司PTNJL的32.5%股權。进军新的业务,不知是福是祸?而且要到09年才会对营业额有贡献。

-成长还会继续下去吗?它最主要的成长应该在印刷业务方面,但它的需求还大吗?还有成长的空间吗?

-负债有增加的趋势,现金也在减少。

-曾经在1999年 和2000年 面对过亏损。

-基金也不多?只有Great Eastern life Assurance (Malaysia) Berhad (LPF)。难道有什么问题?

-还是有很多问题还没寻找到答案。

1.它的生意模式,如何赚钱,还不是很了解。

2.它的竞争对手是谁?

3.它的生产线和生产量有多少呢?

4.质量方面的研究太表面了,还有那些质量方面需要注意呢?

-投资是福是祸谁也不知道。不过母公司KFIMA涉及太多不同的领域,所以生意非常的多元化。这个是我尽量避免的事项之一,因为这样的公司成长不集中。现在FimaCor也来搞种植业了。油棕业长期是好事,可是管理层会不会从此而达到最大的盈利,那个又是另外一个话题了。只知道,母公司KFIMA的油棕业不怎么出色。

-至于印刷业,当时FimaCor不知和哪一个政治人物拿到了这份Security Printing的合约,所以这个王牌特别有用。可不可以续约,就要看FimaCor多有本事了。不过我估计要是能够续约,贡献也应该不会比现在来得好了。

1&2.最赚钱的就是Security Printing了。目前没有竞争对手,到2011年也不会有。房产业的贡献不大。

3.生产线不是最重要的。因为它不是靠量来赚取盈利。

4.现在FimaCor的价格已经充分反映出其价值了。是否能够投资则见仁见智。目前这间公司已经为我开了一个番,放着也没问题。我认为要再加码的时机未到。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 30-10-2006 04:09 PM

|

显示全部楼层

原帖由 shuhjiunho 于 30-10-2006 10:10 AM 发表

FimaCor的确是一件好公司。当时佳礼的“人类”网友也同时和我看上了这一间公司。不知不觉,3年已经开了一个番。

另外一些补充:

这间根本又是另外一间现金牛公司。所以派息率一直都不错。还有公司的财务状况 ...

要注意的是, FIMACOR 好像宣布一项重大的 CAPEX. 这 CAPEX 相等于公司未来好几年的收益.而且,奇怪的是, 这项支出是给 SECURITY PRINTING 的.SECURITY PRINTING 其实就是帮政府印钞票.一个国家应该不可能印过量的钞票,不然就会像 JAPAN 以前的 "香蕉钱". 所以, 这笔 CAPEX 的最终受益人会是谁呢? |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 30-10-2006 10:27 PM

|

显示全部楼层

何前辈是以那种计算方法或那种角度(内在价值,NTA,生意模式,现金流,PEG,EPSG等等)来预测它的价格已经充分反映出其价值呢?

还有这样的公司该如何预测它的成长呢?我们如何才能知道它的需求是处于成长,没成长或下降的阶段呢?

要注意的是, FIMACOR 好像宣布一项重大的 CAPEX. 这 CAPEX 相等于公司未来好几年的收益.而且,奇怪的是, 这项支出是给 SECURITY PRINTING 的.

北前辈从那里得知这方面的资料呢?

SECURITY PRINTING 其实就是帮政府印钞票.一个国家应该不可能印过量的钞票,不然就会像 JAPAN 以前的 "香蕉钱".

Fimacorp 的 security printing应该不只是印钞票,还包括其他的如"官方與非官方機密證件或單據的印製、郵票印製、國際護照,以及旅遊證件的印製"。旅游證件应该是占营业额和净利的最多%吧!(有错请改!)

[ 本帖最后由 cychew82 于 30-10-2006 10:30 PM 编辑 ] |

|

|

|

|

|

|

|

|

|

|

|

发表于 31-10-2006 12:06 AM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 31-10-2006 12:10 AM

|

显示全部楼层

原帖由 cychew82 于 30-10-2006 10:27 PM 发表

Fimacorp 的 security printing应该不只是印钞票,还包括其他的如"官方與非官方機密證件或單據的印製、郵票印製、國際護照,以及旅遊證件的印製"。旅游證件应该是占营业额和净利的最多%吧!(有错请改!)

Fima plans RM150m Shah Alam factory, By AZLAN ABU BAKAR, August 3 2005, btimes.com.my

FIMA Corp Bhd, a security printing firm listed on the main board of Bursa Malaysia Bhd, will be investing about RM150 million in a new factory in Shah Alam, Selangor, next year.

Its chief executive officer Roslan Hamir said the new plant, which will be developed by its associate company Giesecke & Devrient Malaysia Sdn Bhd (G&D Mal), will double its production capacity.

"The new production line will enable us to increase production capacity to two billion banknotes annually from one billion banknotes currently," he told reporters after the company's annual general meeting in Kuala Lumpur yesterday.

Roslan said the new production line is expected to be completed by early 2007. Some 30 per cent of the new production capacity is targeted for ringgit banknotes, while the balance 70 per cent will be for exports.

Fima is involved in property management, printing and trading of security and confidential documents as well as production and sales of banknotes through a 30 per cent-owned associated company.

It has a 30 per cent interest in G&D Mal, formed through a joint venture with the largest supplier of euro bank- notes, Giesecke & Devrient GmbH, from Germany, which holds a 70 per cent stake in the company.

"As for security printing, we will be spending about RM20 million to replace the current machineries to increase efficiency and production capacity," Roslan said.

He said Fima will buy an eight-colour non-commercial web press machine and a five-colour sheet fed printing machine to further enhance the quality of its security products.

Besides the contracts already in hand, the company is also bidding for foreign jobs particularly in third-world countries such as Mongolia, Laos, Papua New Guinea and Nepal to print their currencies and security documents.

Fima has also ventured into the property sector through its wholly-owned subsidiary Percetakan Keselamatan Nasional Sdn Bhd, which has acquired a property in Bangi worth RM15 million.

"The property is currently generating a net return of 6.25 per cent and has a potential high net yield of 10.8 per cent," he said.

[ 本帖最后由 os 于 31-10-2006 12:12 AM 编辑 ] |

|

|

|

|

|

|

|

|

|

|

|

发表于 31-10-2006 09:52 AM

|

显示全部楼层

原帖由 os 于 31-10-2006 12:06 AM 发表

小心拐杖。。。 (开玩笑而已)

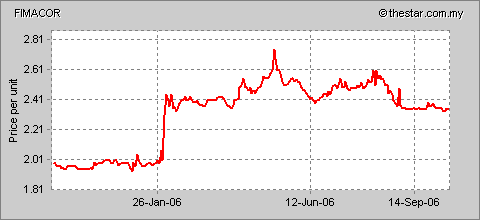

fimacor 在 2005年八月,宣布注资一亿五千万设厂‘印钞票’,并target要在2007年头开跑,距离现在只有两个月。

开跑后,capacity 将会提高一倍!!

至于现在进展如何 ...

OS你好,好久我们都没有论股了。哈哈!

有稍微留意3107的朋友不难会发现,3107开始“试水”,进军海外的Security Printing市场。由于有同样的营业经验,所以开拓国外市场是个好消息。这一次的Capex,我估计是为海外市场和国内市场准备的。(可是我并不太确定)

Security Printing这个行业的entry barrier不太高,可是也不低。Entry Level Cost其实瞒高的,必须引进海外技术。海外的公司的参与,也能够帮助开拓海外市场。这一点,3107做得非常不错。如果将来要有竞争对手,那么竞争对手也必须采取同样的方式,才能达到比较完整的配合。可是目前来说,3107已经是老大了,和政府也有一些关联了。所以在Security Printing这一块,我不太担心。

我反而不看好3107进军油棕业,再说投资也不少。不过就如我说,反正公司已经开了番,利息也不错,那么我就可以暂时放着不管了。

[ 本帖最后由 shuhjiunho 于 31-10-2006 05:27 PM 编辑 ] |

|

|

|

|

|

|

|

|

|

|

|

发表于 31-10-2006 01:08 PM

|

显示全部楼层

原帖由 cychew82 于 30-10-2006 10:27 PM 发表

何前辈是以那种计算方法或那种角度(内在价值,NTA,生意模式,现金流,PEG,EPSG等等)来预测它的价格已经充分反映出其价值呢?

还有这样的公司该如何预测它的成长呢?我们如何才能知道它的需求是处于成长 ...

我当时买3107的时候,大约就是3年前。那时候3107从亏转盈不久。我发觉这间公司非常有趣的地方就是他有这一张Security Printing的王牌。当时我稍微推算了公司的获利能力,发觉公司之后(将来)只是会赚钱,不会亏钱,也不会有太多资本开销。(注:这间公司并没有什么大负债)。所以钱只是会进来,不会出去。算算当时公司的获利能力和当时的股价,发觉还不错,所以就下手了。

买公司是要了解公司的现有的资产(Balance Sheet),和用现在的资产怎样获利(Business Model生意模式,ROA,ROE),可以生多少钱(Forward Cashflow Prediction)。我发觉公司在3-5年不难生产Compounded的净8%-12%的现金收入。只要公司每年可以派发5%的利息,那么我基本上就可以放着不管了。(这个5%的比率是由当时的股价计算)

所以说我当时的价格其实还蛮不错。不过现在要推算的话,我其实看好接下来的Security Printing的业务,可是对其油棕业还有点顾忌。以我的浅见,现在的价格不能保障我将来好和肯定的获利标准,所以我说现在的价格已经充分反映出其价值了。

注:我可能算错,也可能不够理解。可是我认为投资就是要在自己的理解范围做出选择。最基本的,我能够对自己,也对相信我的人做出交代。

[ 本帖最后由 shuhjiunho 于 31-10-2006 05:23 PM 编辑 ] |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 23-11-2006 02:51 PM

|

显示全部楼层

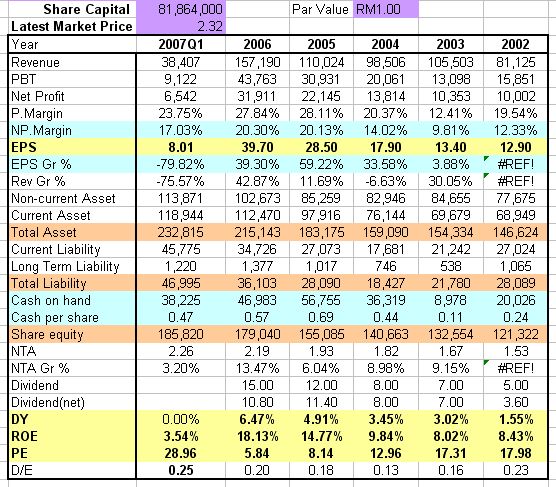

第二季度的业绩

营业额=RM42,855,000

净利=RM8,899,000

EPS=10.92 (比去年同期增加了20.13%)

现金=RM55,003,000(大约0.67 per share)

基本上没什么改变,业绩进步,负债低,现金足,只是没有宣布中期股息。

[ 本帖最后由 cychew82 于 23-11-2006 02:54 PM 编辑 ] |

|

|

|

|

|

|

|

|

|

|

|

发表于 5-2-2007 09:54 AM

|

显示全部楼层

菲馬機構(FIMACOR,3107)管理層在最近一次的匯報會上預測,截至年3月杪止財政年淨利料下滑,主要是其棕油種植臂膀蒙受初始虧損。

該公司去年以1300萬令吉,收購一家印尼種植公司的32.5%股權,放眼擴大集團收入基礎。

印尼種植臂膀虧損額估計介於500萬至600萬令吉,因此2007和2008年財政年淨利料從2006財政年的3360萬令吉,分別減少至2810萬和3270萬令吉。

該公司預料2月中宣佈截至去年12月杪的第三季業績,2007財政年上半年的淨利為1540萬令吉。

菲馬機構製造業業務盈利爭氣,尤其以特許權方式生產國際護照的子公司最出色,預料可支持該公司全年派發每股15仙毛股息。

由於盈利不理想,以致我們下調該公司合理價,從原本2令吉74仙至2令吉65仙,惟維持“買進”建議。

主評:標準普爾

建議:買進 (星洲日報/投資廣場‧2007.02.04) |

|

|

|

|

|

|

|

|

|

|

|

发表于 5-2-2007 09:42 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 5-2-2007 11:08 PM

|

显示全部楼层

Feb 02 的S&P 报告

• An update with management indicated that the group’s full year profit

could be dragged down by start-up losses at its palm oil business,

which Fima Corp had acquired last year. Fima Corp took a 32.5%

stake in an 18,000-hectare oil palm plantation in Indonesia for MYR13

mln last year with the intention to broaden its earnings base.

• Based on indicative losses of MYR5-6 mln from its palm oil

businesses, we are trimming our full year FY07 forecast to MYR28.1

mln (from MYR33.6 mln previously).

• Meanwhile, Fima Corp’s core manufacturing business remains robust,

underpinned by the production of Malaysian International Passports,

which will replace the obsolete Malaysian Restricted Passports. A

gross dividend of 15 sen is sustainable for FY07.

• 3QFY07 (Mar.) results will be released in the middle of this month. In

1HFY07, Fima Corp has achieved a net profit of MYR15.4 mln.

Recommendation & Investment Risks

• Our Buy recommendation remains unchanged although we have

lowered our 12-month target price to MYR2.65 (MYR2.74 previously)

as a result of lower projected earnings and rolling forward of the PER.

• Our target price continues to be based on 6.3x our latest projected

FY08 EPS of 40.4 sen and a net dividend per share of 11 sen. The

ascribed target earnings multiple is the average 12-month forward

(rolling) PER of the stock in the past three years.

• Risks to our recommendation and target price include: (i) an

unexpected decline in production volume particularly for its

concession-based contracts, and (ii) executive risks relating to its entry

into the unrelated palm oil business.

Earnings Outlook

• We are cutting FY07 net profit to MYR28.1 mln (previously MYR33.6

mln) and FY08 net profit to MYR32.7 mln (previously MYR35.4 mln) to

account for losses from its palm oil business.

x x x x

以上报告和他的年报都没有提到一亿五千万的工厂,莫非是个幽灵新闻?

有钞票不印跑去种树:I

[ 本帖最后由 Mr.Business 于 2-4-2008 03:30 PM 编辑 ] |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 6-2-2007 12:08 AM

|

显示全部楼层

原帖由 os 于 5-2-2007 11:08 PM 发表

以上报告和他的年报都没有提到一亿五千万的工厂,莫非是个幽灵新闻?

是罗!都找不到关于那投资1.5亿工厂的资料。

最新的相关新闻也是在29-05-2006

Fima Corp Bhd is similarly making a move into plantations in Indonesia on a small scale. The latter is similarly cash-rich.

Fima is in the process of doubling the production capacity of an associate company that prints bank notes for governments here and throughout Asia.

年报和季报都没说明。 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 14-2-2007 12:20 AM

|

显示全部楼层

第三季度的业绩

营业额=RM44,422,000

净利=RM7,158,000

EPS=8.80 (比去年同期减少了37.63%)

现金=RM55,233,000(大约0.67 per share)

新的业务面对亏损所以拉低了净利。

OS兄的资料

Based on indicative losses of MYR5-6 mln from its palm oil

businesses, we are trimming our full year FY07 forecast to MYR28.1

mln (from MYR33.6 mln previously). |

|

|

|

|

|

|

|

|

|

|

|

发表于 27-5-2009 07:54 PM

|

显示全部楼层

【FIMACOR 3107 交流专区】 菲马机构

本帖最后由 icy97 于 25-10-2011 10:34 AM 编辑

FIMA CORPORATION BERHAD(FIMACORP3107),菲马机构,在2006年以前是一家仅以印刷为主要盈利贡献的上市公司。该公司承包了马来西亚政府的机密文件印刷工程,主要产品包括护照,邮票,路税和钞票。缴足资本为Rm82,426,000。2003年至今每股盈利皆呈上升趋势。在2006年后开始将触角伸至油棕业务,前后共投资了近1亿令吉,收购在Timur Kalimantan,Nunukan,Indonesia的1万9793.35公顷农业地,其中6200公顷已种植油棕,其他为还没有开发的森林地段和一些棕油业务相关建筑物。经过大约3年的整顿后,油棕业务开始在08年初贡献盈利,估计带来超过1500万的税前盈利,成为公司的另一主要业务。产业出租不过是FIMACOR里的小生意,但却把菲马机构编排在主板产业股当中,相信是因为很早以前所经营的业务关系。

如今4200公顷的油棕树龄仍嫩,产量约每公顷9公吨,但榨油率却是不俗,可达到25%以上(资料为根据去年年报)。相信随着时间的过去,棕油产量会逐步提高。稍微介绍董事部成员一下,主要是主席和董事经理两人。主席是AHMAD BIN BASIR,是UNITED PLATATION的董事之一,所以在油棕业务方面,驾轻就熟,不会吃太大的亏。董事经理为ROSLAN BIN HAMIR,32岁时就成为了该公司的MD,是主席的表弟,年薪75万,现年41岁。

3107的业务主要分为3类,即印刷,油棕和产业,都呈正面发展。其中较特别的印钞票业务,是和一家德国公司联营,占30%股权。应收回款项方面达7000多万,可是应该很安全,因为欠款人只有一个,就是马来西亚政府,没有问题。

每股净资产为RM3.04,可以一提的是,在回购股票时,从来不买SELLER PRICE,在去年的百年全球经济风暴时,回购时完全没有拿钱来托市,买贵票的动作,就是在最低的RM1.81-1.87积极买入,所以让NTA受益,也保障大家利益,不乱花钱买贵货物。说一说买贵货的例子是1961李老板,RM8块多也是敢敢回购股票。

不敢说投资包赚,不过可以小小买一点。还有,这是冷门股,大家要忍得住寂寞,恐惧,不贪,不从众,就下手来。

[ 本帖最后由 mlkmlk 于 15-8-2009 02:09 PM 编辑 ] |

|

|

|

|

|

|

|

|

|

|

|

发表于 28-5-2009 01:31 AM

|

显示全部楼层

董事局建议派发9% 股息,

它票少,股灾时跌低低才买来收

|

|

|

|

|

|

|

|

|

|

|

|

发表于 28-5-2009 09:02 AM

|

显示全部楼层

2007 年, 我收到每 1000 股 = RM150.00. 没扣税前。(股息)

2008 年, 我收到每 1000 股 = RM160.00. 没扣税前。(股息)

今天开市价是 RM 2.55, 股价方面有赚少少, 坚持不卖, 好过 FD 多多嘛!

.

[ 本帖最后由 逍遥派奖门人 于 28-5-2009 09:03 AM 编辑 ] |

|

|

|

|

|

|

|

|

|

|

|

发表于 28-5-2009 09:39 AM

|

显示全部楼层

|

赚钱的公司股票因冷门而无人问津。。。不甚赚钱的生意,公司的股票却活跃得每天一大堆人追捧。。。股市里7输2平1赢,是有其道理的。。。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 28-5-2009 09:59 AM

|

显示全部楼层

回复 4# mlkmlk 的帖子

7输2平1赢 有意思的一句話.

除了以上几項還有什麼吸引mlk大大買飛馬 ?

|

|

|

|

|

|

|

|

|

|

| |

本周最热论坛帖子

|

变色卡

变色卡 千斤顶

千斤顶

3138

3138  62

62